Ở bài viết Các ví dụ về kế toán sản xuất tính giá thành trong các loại hình doanh nghiệp (P1), Học Viện Quản Trị BOS – Bos.edu.vn đã minh họa cách tính giá thành với các ví dụ cụ thể tại công ty sản xuất gạch; sản xuất xe; sản xuất nội thất; và vận tải.

Tiếp theo là các ví dụ cụ thể về tính giá thành tại công ty tổ chức sự kiện; dịch vụ bảo vệ; dịch vụ thiết kế bản vẽ; du lịch lữ hành trong nước; sản xuất phần mềm và may mặc trang phục công sở (mẫu đẹp, lịch sự, thay đổi mẫu thường xuyên).

Các ví dụ về kế toán sản xuất tính giá thành tiếp theo như sau:

V. Tính giá thành sản xuất tại Công ty vận tải, với phương pháp giản đơn

Chủ đề: Tính giá thành sản xuất công ty may mặc trang phục công sở (mẫu đẹp, lịch sự, thay đổi mẫu thường xuyên), tính giá thành từng loại sản phẩm trong đơn đặt hàng

Đặc điểm: Công ty sản xuất sản phẩm theo đơn đặt hàng với quy trình công nghệ gồm nhiều giai đoạn liên tục, khép kín.

- Đối tượng kế toán tập hợp chi phí: từng đơn hàng chi tiết cho từng loại sản phẩm (Chi phí sản xuất tập hợp theo từng đơn hàng)

- Giá xuất kho NVL: phương pháp bình quân gia quyền cuối kỳ

- Phương pháp tập hợp chi phí: CP liên quan trực tiếp đối tượng nào thì tập hợp trực tiếp theo đối tượng đó, CP không tập hợp riêng sẽ phân bổ theo tiêu thức hợp lý.

Quy trình sản xuất hàng may mặc:

VI. Tính giá thành sản xuất tại Công ty sản xuất phần mềm

Chủ đề: Tính giá thành sản xuất công ty sản xuất phần mềm, tính giá thành theo từng đơn đặt hàng (hoặc hợp đồng) theo phương pháp giản đơn.

Đặc điểm: yếu tố cấu tạo nên giá thành thiết kế chủ yếu là chi phí nhân công và chi phí sản xuất chung (lương 70%, sản xuất chung 15%, lợi nhuận gộp định mức thiết kế 15%)

- Đối tượng kế toán tập hợp chi phí: từng đơn hàng (Chi phí sản xuất tập hợp theo từng đơn hàng)

- Phương pháp tập hợp chi phí: CP liên quan trực tiếp đối tượng nào thì tập hợp trực tiếp theo đối tượng đó, CP không tập hợp riêng sẽ phân bổ theo tiêu thức hợp lý.

VII. Tính giá thành sản xuất tại Công ty du lịch lữ hành

Chủ đề: Tính giá thành sản xuất công ty du lịch lữ hành trong nước, tính giá thành theo từng tour (hoặc hợp đồng) theo phương pháp trực tiếp giản đơn.

Đặc điểm: yếu tố cấu tạo nên giá thành thiết kế chủ yếu là chi phí nhân công (lương 60%, NVL 15%, sản xuất chung 10%, lợi nhuận gộp định mức thiết kế 15%)

- Đối tượng kế toán tập hợp chi phí: từng Tour của từng hợp đồng (Chi phí sản xuất tập hợp theo từng hợp đồng)

- Phương pháp tập hợp chi phí: CP liên quan trực tiếp đối tượng nào thì tập hợp trực tiếp theo đối tượng đó, CP không tập hợp riêng sẽ phân bổ theo tiêu thức hợp lý.

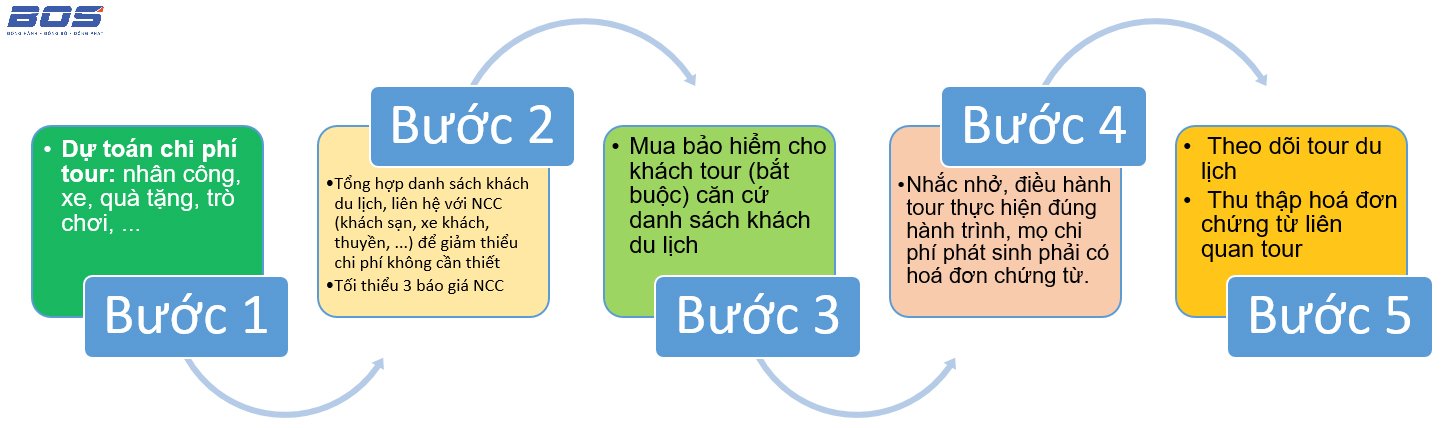

Quy trình kế hoạch tổ chức tour

Công ty, tổ chức, gia đình , đoàn thể… có nhu cầu về dịch vụ hướng dẫn tour => liên hệ công ty để được nhân viên hướng dẫn chi tiết => báo giá=> dẫn đến ký hợp đồng

Giá thành dịch vụ: Thường thì giá thành dịch vụ chiếm 85% của doanh thu của mỗi tour du lịch với các yếu tố chi phí giá thành như sau:

Tập hợp chi phí để tính giá thành 154: 621, 622,627

Xu hướng theo dõi tính giá thành qua phần tạm ứng 141 cho từng tour du lịch: đây là xu hướng chung là tạm ứng tiền cho nhân viên để lo tất cả chi phí cho 1 tour du lịch đó.

+ Tạm ứng: nhân viên hướng dẫn trực tiếp các tour làm giấy đề nghị tạm ứng: Trong quá trình thực hiện tour thường phát sinh khoản tạm ứng chi tour của điều hành tour và trả trước của khách hàng cũng như đặt cọc tiền nhận trước phòng khách sạn, nhà hàng

- Dự toán chi đã được Kế toán trưởng – BGH ký duyệt

- Giấy đề nghị tạm ứng

- Phiếu chi tiền hoặc chứng từ ngân hàng

- Nợ TK 141/ có TK 111,112

+ Hoàn ứng: sau khi hoàn thành tour nhân viên phải làm quyết tóan tour

– Bảng thanh toán tạm ứng, (kèm theo chứng từ gốc) Bạn thu hóa đơn (nếu ứng tiền mua hàng, tiền phòng,…công tác,…) chứng từ có liên quan đến việc chi số tiền ứng trên => Số tiền còn thừa thì hoàn ứng, nếu thiếu tiền thì chi thêm.

Ghi nhận chi phí tính giá thành theo từng tour

Nợ các TK 621;622;627

Có TK 141 – Tạm ứng.

Thu lại tiền còn dư của tạm ứng

Nợ TK 111,112/ có TK 141

Sau khi kết thúc tour thì kế toán kết chuyển 621;622;627 của từng tour vào 154 để tập hợp giá thành và xuất hóa đơn ghi nhận doanh thu và giá vốn. Mỗi 1 tour sẽ tập hợp riêng được 621;622;627;154 cho từng tour nên việc tính giá thành của Cty tour du lịch thì đơn giản.

(Những tour nào mà cuối tháng chưa quyết toán được thì treo tại tài khoản 141 tạm ứng, nên 154 không có dịch vụ dở dang cuối kỳ. Trong trường hợp là đã quyết toán tạm ứng rồi nhưng chưa xuất hóa đơn thì lúc đó sẽ có 154 dở dang cuối kỳ của những tour mà chưa xuất hóa đơn).

VIII. Tính giá thành sản xuất tại Công ty cung cấp dịch vụ thiết kế bản vẽ

Chủ đề: Tính giá thành sản xuất công ty dịch vụ thiết kế bản vẽ, tính giá thành theo từng đơn hàng (hoặc hợp đồng) theo phương pháp trực tiếp giản đơn.

Đặc điểm: yếu tố cấu tạo nên giá thành thiết kế chủ yếu là chi phí nhân công và sản xuất chung (lương 70%, sản xuất chung 10%, lợi nhuận gộp định mức thiết kế 15%)

- Đối tượng kế toán tập hợp chi phí: từng hợp đồng (Chi phí sản xuất tập hợp theo từng hợp đồng)

- Phương pháp tập hợp chi phí: CP liên quan trực tiếp đối tượng nào thì tập hợp trực tiếp theo đối tượng đó, CP không tập hợp riêng sẽ phân bổ theo tiêu thức hợp lý.

IX. Tính giá thành sản xuất tại Công ty cung cấp dịch vụ bảo vệ

Chủ đề: Tính giá thành sản xuất công ty dịch vụ bảo vệ, tính giá thành theo từng hợp đồng theo phương pháp trực tiếp giản đơn.

Đặc điểm: yếu tố cấu tạo nên giá thành dịch vụ bảo vệ chủ yếu là chi phí nhân công và sản xuất chung (lương 70%, sản xuất chung 10%, lợi nhuận gộp định mức 15%)

- Đối tượng kế toán tập hợp chi phí: từng hợp đồng (Chi phí sản xuất tập hợp theo từng hợp đồng)

- Phương pháp tập hợp chi phí: CP liên quan trực tiếp đối tượng nào thì tập hợp trực tiếp theo đối tượng đó, CP không tập hợp riêng sẽ phân bổ theo tiêu thức hợp lý.

X. Tính giá thành sản xuất tại Công ty tổ chức sự kiện

Chủ đề: Tính giá thành sản xuất công ty tổ chức sự kiện, tính giá thành theo từng hợp đồng theo phương pháp trực tiếp giản đơn.

Đặc điểm: yếu tố cấu tạo nên giá thành tổ chức sự kiện chủ yếu là chi phí nhân công và nguyên vật liệu (lương trực tiếp 60%, nguyên vật liệu 15%, sản xuất chung 10%, lợi nhuận gộp định mức 15%)

- Đối tượng kế toán tập hợp chi phí: từng hợp đồng (Chi phí sản xuất tập hợp theo từng hợp đồng)

- Phương pháp tập hợp chi phí: CP liên quan trực tiếp đối tượng nào thì tập hợp trực tiếp theo đối tượng đó, CP không tập hợp riêng sẽ phân bổ theo tiêu thức hợp lý.

Những sự kiện nào cuối tháng chưa thực hiện xong thì còn dở dang cuối tháng.

Trên đây, Học Viện Quản Trị BOS đã đưa ra một số ví dụ tính giá thành sản phẩm tại: công ty tổ chức sự kiện; dịch vụ bảo vệ; dịch vụ thiết kế bản vẽ; du lịch lữ hành trong nước; sản xuất phần mềm và may mặc trang phục công sở (mẫu đẹp, lịch sự, thay đổi mẫu thường xuyên). Bạn đọc vui lòng thực hành ngay tại Doanh nghiệp của mình nhé!