Ở bài viết trước tôi đã thổi một luồng tư duy mới trong quản trị nhân sự tới các chủ doanh nghiệp, các nhà quản trị nhân sự, đó là tư duy QUẢN TRỊ NHÂN SỰ CHIẾN LƯỢC. Hãy xây dựng đội ngũ nhân sự với tính liên minh cao, lòng cống hiến & sự tận tâm tận lực với công việc.

Và việc tiếp theo các Giám đốc, các nhà quản lý nhân sự cần làm là Thiết kế hệ thống quản trị nhân sự chiến lược phải đồng bộ với chiến lược công ty; quỹ lương phải đồng bộ với cơ cấu chi phí trong mô hình tài chính.

Toàn bộ các quy chế, quy chuẩn, biểu mẫu phải được thiết kế tinh gọn, phù hợp sau đó yêu cầu tuân thủ & đánh giá gắn với KPI. Hệ thống KPI phải xuyên suốt từ KPI công ty; KPI cấp phòng ban bộ phận; KPI vị trí công việc của nhân viên. Làm thế nào trả lương cho hợp lý, đúng người, đúng việc, hợp lý mà lại hợp cả tình? Hãy cùng tôi phân tích một số khái niệm về lương, cơ sở quan trọng giúp các bạn thiết kế bảng lương tối ưu trong DN:

Cơ chế chi trả thu nhập – Làm sao để tối ưu

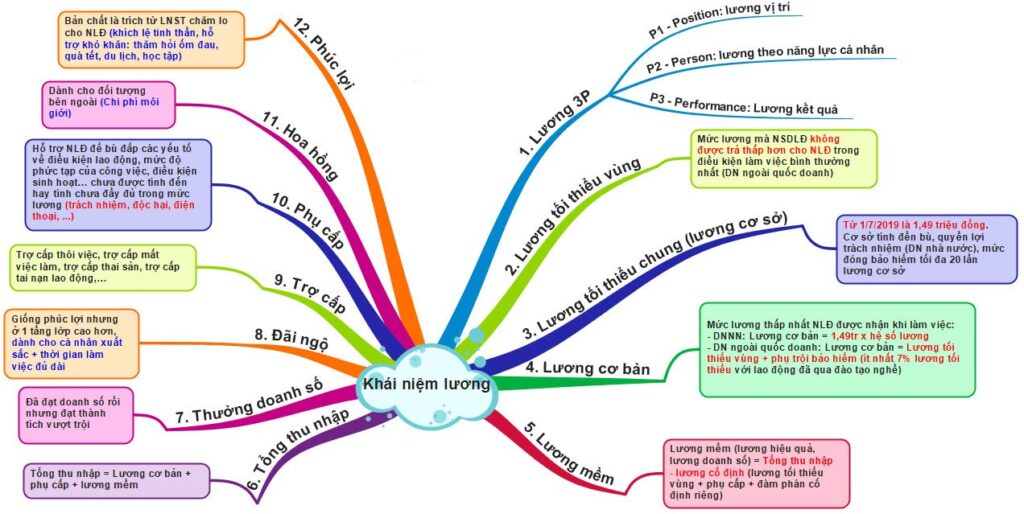

1. Muốn xây dựng cơ chế lương, hãy hiểu khái niệm Lương

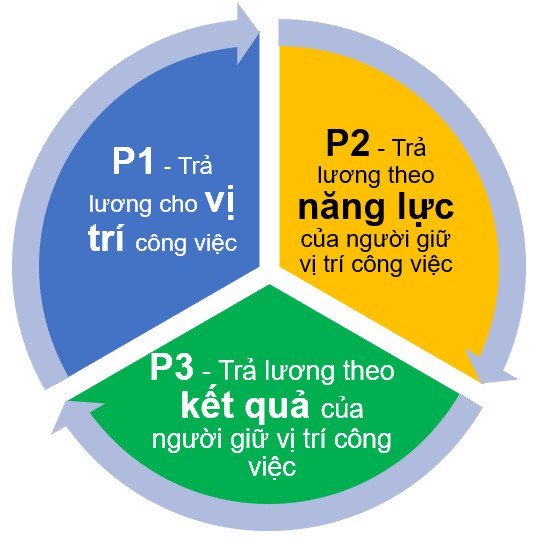

1.1. Phương pháp lương 3P

Tùy theo nhu cầu và thực tế hoạt động của doanh nghiệp mà chúng ta áp dụng những cơ chế trả lương khác nhau. Hiện nay, phương pháp trả lương 3P được áp dụng tại rất nhiều các DN và được coi là công bằng nhất. Vậy 3P nghĩa là gì?

Thu nhập = Lương vị trí công việc (P1) + Lương năng lực cá nhân (P2) + Lương kết quả, thành tích của người giữ vị trí công việc (P3)

P1 (Pay for Position): Trả lương cho vị trí công việc

Đây là việc xác định mỗi vị trí trong Doanh nghiệp chúng ta có giá bao nhiêu để trả lương đúng giá. Để tính được P1, ta cần xác định tiêu chí đánh giá và tỷ trọng từng tiêu chí:

- Xác định mức độ tác động lên tổ chức: phạm vi ảnh hưởng, mức độ tác động

- Mức độ quản lý: số lượng nhân viên, loại nhân viên

- Phạm vi trách nhiệm: tính độc lập, tính đa dạng

- Mức độ phối hợp trong công việc: mức độ quan trọng, tính thường xuyên

- Trình độ chuyên môn và kinh nghiệm: học vấn, kinh nghiệm và ngoại ngữ

- Điều kiện môi trường làm việc: độ nguy hiểm, môi trường

P2 (Person): trả lương theo năng lực của người giữ vị trí công việc

Lương vị trị chưa đủ, để hướng tới “công bằng là không cào bằng”, việc đánh giá năng lực thực tế của mỗi nhân viên để so sánh với năng lực chuẩn là rất quan trọng. Sau đánh giá, nếu nhân viên chưa đạt chuẩn thì hãy đào tạo nâng chuẩn. Đây là vấn đề cơ bản cốt lõi mà DN chúng ta chưa làm được nên vẫn đang nhận định năng lực nhân viên một cách cảm tính.

Việc trả lương theo năng lực này được thực hiện thông qua dải lương:

- Cấp độ 1: yêu cầu tối thiểu

- Cấp độ 2: đạt yêu cầu

- Cấp độ 3: thành thạo

- Cấp độ 4: xuất sắc.

Bản chất sâu sắc là tôi cần hoạch định ra số lượng vị trí, định biên nhân sự sau đó bạn xác lập mức lương cho từng vị trí. Nhưng nếu tôi xác lập mức lương như nhau cho cùng vị trí đó là dấu hiệu của sự cào bằng vì năng suất mỗi người khác nhau do năng lực của họ khác nhau, đẳng cấp khác nhau.

Ngoài ra, DN có thể trả thêm một số khoản phụ cấp theo lương: phụ cấp trách nhiệm, điện thoại, công tác phí, phụ cấp năng lực vượt trội nếu năng lực của cá nhân đó nổi trội hơn hẳn so với cấp độ thông thường.

Với cách tính lương năng lực này, số tiền nhận được phụ thuộc thực lực của mỗi người lao động, do vậy DN đã tạo cho nhân viên động lực trau dồi bản thân và học hỏi nhiều hơn để có được nền tảng năng lực tốt nhất. Hiểu căn cốt này khi thiết kế khung tiền lương sẽ tạo được sự công bằng khi xây dựng.

P3 (Performance): trả lương cho kết quả đạt được của người giữ vị trí công việc.

P2 đã khác P1 ở việc phân biệt đẳng cấp, năng lực nhưng như thế chưa đủ, nhân sự của bạn vẫn chưa được khuyến khích, động viên, được thưởng nếu đạt KPIs công ty giao. Do vậy, cần đánh giá kết quả công việc của nhân sự đó mang lại cho tổ chức, đó là lương P3. Các hình thức trả lương theo thành tích:

- Thưởng cá nhân: hoa hồng, tiền thưởng, tăng lương

- Thưởng theo nhóm: Thưởng thành tích nhóm

- Thường toàn công ty: Thưởng cổ phiếu, quyền mua cổ phiếu, chia sẻ lợi nhuận công ty

Tuy nhiên, theo quan điểm của tôi, nếu chỉ dừng lại ở P3 thì cũng chỉ mang tính tiến trình bởi P3 chưa đánh giá được chất lượng của kết quả công việc. Thế là chúng ta thưởng cảm tính, tăng lương cảm tính gây xung đột và mất đoàn kết nội bộ. Cũng áp dụng KPIs, BSC tại sao mãi không thành, KPIs không dựa trên chiến lược công ty thì thất bại là chắc chắn.

Hơn nữa, bản thân P3 vẫn chưa giải quyết được thấu đáo, liệu kết quả công việc của vị trí ấy có phù hợp với mục tiêu công ty không? Liệu KPIs nhân viên đạt thì Mục tiêu công ty có đạt không?. Để đảm bảo đánh giá công bằng, việc đầu tiên bạn hãy thiết lập mục tiêu công ty theo BSC gồm 8-12 chỉ tiêu KPIs, 12 mục tiêu ấy, bạn giao xuống cho trưởng bộ phận, trưởng bộ phận giao xuống cho nhân viên gọi là phân rã theo phương pháp OKR, tỉ lệ 1:3. Nghĩa là công ty cần 1 kết quả của KPI này thì Trưởng bộ phận và nhân viên của họ phải chỉ ra để KPI đó thành công thì nó được chứng minh bằng 3 kết quả nào? Khi tôi lập được 1 bảng phân rã như vậy thì sẽ tạo ra hệ thống KPIs 3 cấp đồng bộ. Vấn đề mấu chốt lúc này được giải quyết: khi nhân sự hoàn thành thì bộ phận hoàn thành, khi bộ phận hoàn thành thì công ty đạt mục tiêu. Đừng để nhân viên được khen cuối tháng, bộ phận vượt chỉ tiêu nhưng công ty không đạt mục tiêu.

Ví dụ: để tăng trưởng doanh thu 30% thì cần tăng quy mô tiếp cận khách hàng lên bao nhiêu %, thực hiện bao nhiêu hoạt động quảng cáo dẫn đến chi tiêu ngân sách quảng cáo bằng bao nhiêu? … đó là kết quả của thành phần, vậy 3 kết quả đó là KPI cấp 2 (đó là KPI cấp bộ phận). Từ KPIs cấp bộ phận như thế, trưởng bộ phận lại yêu cầu để làm được việc này thì mỗi nhân viên phải có 3 kết quả nào đó thì mục tiêu của bộ phận ấy hoàn thành.

Lời khuyên: Không hoạch định chiến lược đừng nghĩ đến KPIs, muốn làm được KPIs phải làm chiến lược, chiến lược bắt nguồn từ khung mô hình kinh doanh, đừng bỏ qua bước nào.

=> Xem thêm: Cơ chế chi trả thu nhập – Làm sao để tối ưu (Phần 1)1.2. Một số khái niệm lương khác

DN có thể lựa chọn cơ cấu chi trả thu nhập khác nhau theo đặc thù. Theo quan điểm của tôi, chúng tôi khuyên bạn nên thiết lập cơ cấu thu nhập của người lao động nên chia thành 3 phần:

- Phần 1: Thu nhập cơ bản (lương tối thiểu, phụ trội bảo hiểm, phụ cấp, đàm phán đặc thù riêng). Lương cơ bản không nên để quá cao bởi nếu tính lương KPI < 36% thì tác động là rất ít, nhân viên sẵn sàng không cần nhận lương KPI

- Phần 2: Thu nhập theo kết quả (KPI, doanh số, nghiệm thu, thu nhập khác,…)

- Phần 3: Đãi ngộ, phúc lợi (Thưởng, phúc lợi, quà tặng, …)

Đối với nhân viên thì cấu trúc thu nhập thường như sau:

Cùng cấu trúc thu nhập như trên nhưng việc lựa chọn cơ chế chi trả thế nào cũng là điều nhiều chủ DN băn khoăn. Xin phép gợi ý một số cách trả lương như sau:

- Cách 1: Trả 80% tổng thu nhập trên, giữ lại 20% cuối năm thanh toán nốt lương KPI.

- Cách 2: Hàng tháng chỉ trả Thu nhập cơ bản (P1+P2) + phụ cấp + thưởng doanh số, cuối mỗi quý trả lương KPI của quý đó, định kỳ 6 tháng thưởng kết quả kinh doanh chung toàn công ty.

Lưu ý:

- Thời điểm tính lương, thưởng doanh số ngay sau khi hợp đồng được nghiệm thu, thanh lý, đã xuất hoá đơn cho khách hàng và căn cứ vào số tiền thực thu.

- Doanh số do huỷ hợp đồng: trừ vào doanh số của tháng công bố huỷ hợp đồng.

- 2 tháng liên tiếp điểm KPI < 50 thì chuyển sang quy trình sa thải (điểm này tuỳ từng công ty quy định).

- Căn cứ phân định doanh số bán hàng trong trường hợp tranh chấp giữa các nhân viên:

- Ưu tiên cho nhân viên nhập khách hàng vào danh sách khách hàng trong hệ thống quản trị hoặc phân vùng địa lý.

- Ưu tiên cho nhân viên chứng minh được quan hệ và giao dịch với khách hàng.

Trả lương là một nghệ thuật, làm thế nào để nhân viên làm việc hết mình, xứng đáng công sức họ bỏ ra, làm thế nào để nhân viên kinh doanh không bất mãn và lấy cả hệ thống khách hàng cũ? Hãy phân tích một số quan điểm trả lương doanh số cho nhân viên kinh doanh dưới đây.

3. Một số phương án trả lương doanh số cho NVKD

Quan điểm 1: tính đều theo tỉ lệ % mà Doanh thu thực tế của cá nhân

Tuỳ mỗi DN mà tỉ lệ % dành cho nhân viên bán hàng khác nhau. Giả sử chính sách lương kinh doanh quy định, ngoài lương cơ bản, hàng tháng nhân viên kinh doanh được hưởng thêm 5% trên doanh thu thực tế có tính đến tiến độ thu nợ.

Lương doanh số trả trong kỳ = 5% x doanh số x tỉ lệ thu hồi công nợ

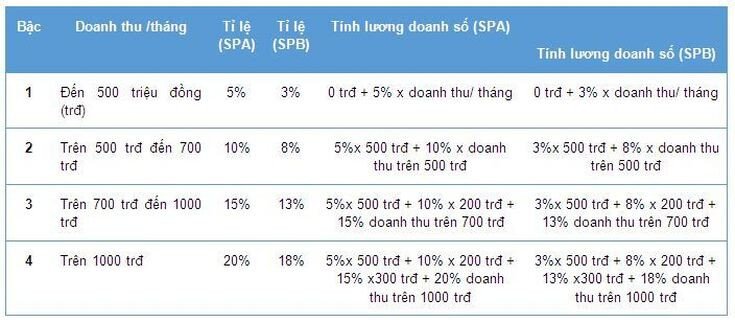

Quan điểm 2: tính theo tỉ lệ nhưng là tỉ lệ bậc thang (tránh tâm lý nhân viên ém doanh số)

Giả sử chính sách lương kinh doanh quy định, ngoài lương cơ bản, hàng tháng nhân viên kinh doanh được hưởng thêm lương doanh số theo các mức như sau:

Quan điểm 3: Tôi vẫn tính theo tỉ lệ bậc thang, nhưng có sự khác nhau giữa các nhóm sản phẩm, vùng thị trường.

Theo quan điểm này, sản phẩm nào có tỉ suất lợi nhuận cao tôi sẽ thưởng tỉ lệ cao hơn, chứ không thưởng đều trên doanh thu cho tất cả sản phẩm. Nhưng đối với sản phẩm tỉ suất lợi nhuận thấp nhưng số lượng chiếm đa số trong cơ cấu sản phẩm công ty, tôi sẽ ràng buộc thêm điều kiện sản lượng tối thiểu nhân viên phải bán ra cho mỗi loại sản phẩm là bao nhiêu để tránh trường hợp nhân viên chỉ nhăm nhăm bán sản phẩm thưởng cao, bỏ qua sản phẩm thưởng thấp.

=> Xem thêm: “TÓM GỌN” Nhiệm vụ của Kế toán thanh toán và công nợ phải trả trong doanh nghiệpQuan điểm 4:

Ngoài lương doanh số/ thưởng kinh doanh, tôi sẽ trích 1 tỉ lệ % Doanh thu/ lợi nhuận sau thuế tăng thêm nếu Doanh thu/ lợi nhuận thực tế vượt mục tiêu kế hoạch được phê duyệt. Phần lợi nhuận tăng thêm tôi chia 3 phần: 1 phần chi cho phát triển sản phẩm dịch vụ và chăm sóc khách hàng (ví dụ: 15%), 1 phần thưởng cho nhân viên và các phòng ban (ví dụ: 50%), 1 phần để lại (ví dụ: 35%).

Vậy chia cho từng chú trong nhóm thế nào? Chia theo tỉ lệ cơ cấu chi trả thu nhập chính của từng chú trong nhóm, bộ phận gián tiếp cũng được thưởng (Tỉ lệ lương chính chia tổng quỹ lương).

Ưu điểm của quan điểm này là không nằm vào năng lực thành tích cụ thể của một cá nhân, mà hướng đến cả đội nhóm. Bởi nguyên lý là bộ phận kinh doanh mang doanh thu về càng nhiều thì kế toán, hành chính nhân sự cũng phải phục vụ nhiều, hồ sơ nhiều. Đừng bao giờ để bộ phận bán hàng là bộ phận duy nhất hưởng tiền thưởng khi doanh thu tăng thêm.

Quan điểm 5:

Tôi sẽ không trả lương doanh số mà tính lương căn cứ tỉ lệ khách hàng hài lòng, tỉ lệ chốt đơn hàng để hướng tới việc xây dựng tập khách hàng trung thành với chất lượng phục vụ tốt, không bán hàng bằng mọi giá. Bán hàng là mang lại giá trị tốt nhất cho khách, bán hàng đỉnh cao là không bán.

Trên đây, tôi đã chia sẻ một số quan điểm về cơ chế trả thu nhập tối ưu cho người lao động, đặc biệt là bộ phận kinh doanh. Hy vọng những kiến thức trên sẽ giúp ích cho bạn trong việc thiết lập chính sách lương vừa tối ưu chi phí, vừa đảm bảo công bằng cho người lao động!

Còn tiếp, chúng tôi sẻ với các bạn KPI Toàn diện – PHƯƠNG PHÁP ĐO LƯỜNG HIỆU QUẢ CÔNG VIỆC TOÀN DIỆN CỦA CÁC VỊ TRÍ NHÂN SỰ ở bài viết tiếp theo trong chuỗi Cơ cấu chi trả thu nhập.

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

———————————————————– – Hà Quỳnh – MBA, CPA – Chủ tịch học viện BOS – –

— Trích trong Cuốn sách “Đọc vị tài chính SMEs – Tác giả Hà Thúy Quỳnh – – –

- Thực hành – Thực chiến – Thực chất

- Đồng hành – Đồng bộ – Đồng phát