Đòn bẩy tài chính, rủi ro tài chính là một trong những vấn đề khiến nhiều doanh nghiệp đau đầu, làm hoài không thấy tiền đâu. Để hiểu rõ vấn đề này, bài viết dưới đây của Học Viện Quản Trị BOS sẽ cùng bạn tham khảo cuộc hội thoại giữa CEO và kế toán.

Kế toán: Sáng Sếp đang thắc mắc vay bao nhiêu là đủ? Khi nào nên dừng vay đúng không ạ?

CEO: Uh, anh đang rất quan tâm, “Hàng tháng các em gửi báo cáo có lợi nhuận nhiều mà tiền của anh đâu?”, “Sao vay nhiều thế?”

CEO: BEP là gì, RD vậy em?

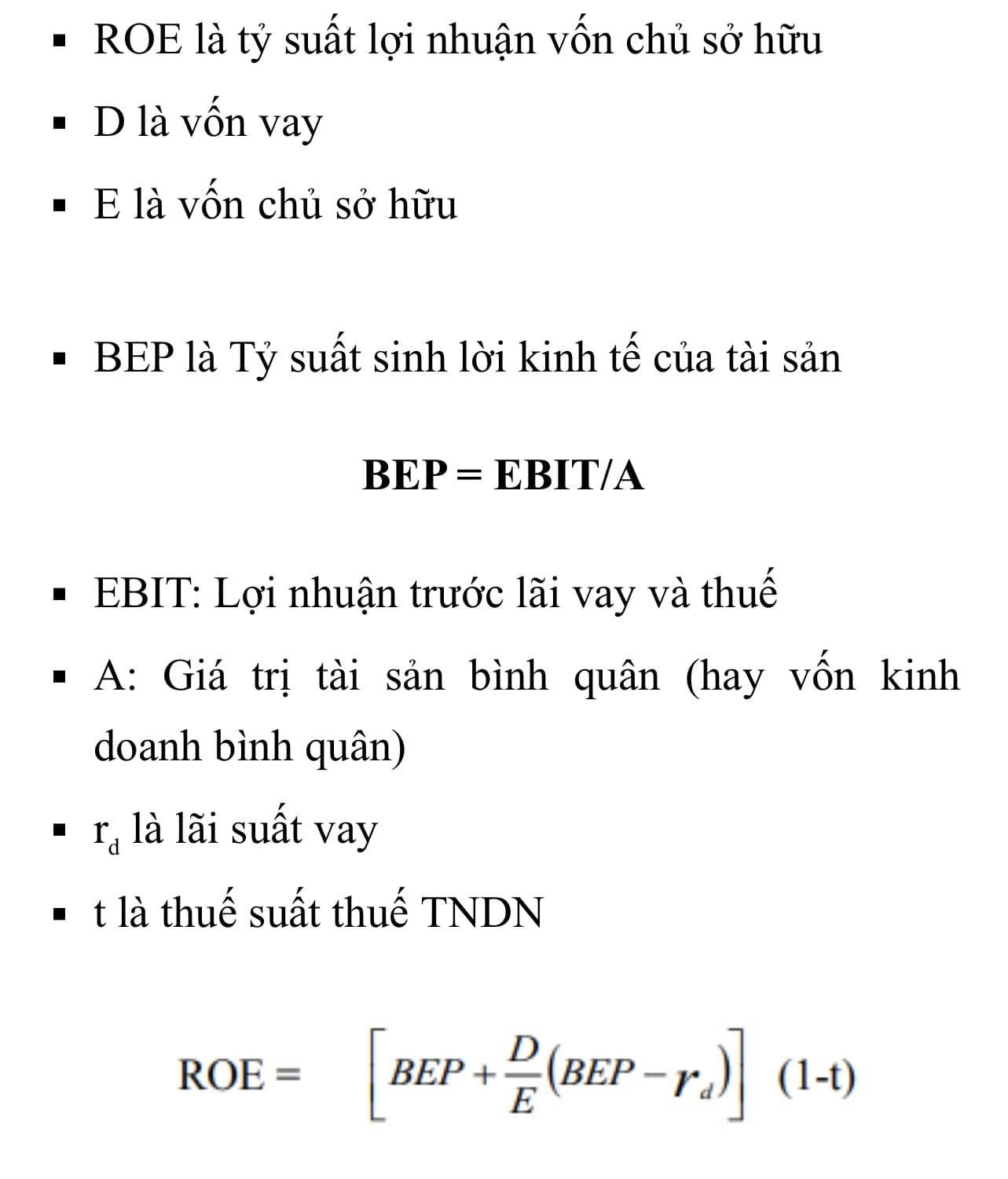

Kế toán: Để đánh giá hiệu quả sử dụng mỗi đồng nợ vay, chúng ta không thể thể dùng ROE (1 đồng Vốn chủ sở hữu tạo ra bao nhiêu đồng LN ròng), ROA (1 đồng Tài sản tạo ra bao nhiêu đồng LN ròng). Vì lợi nhuận để tính 2 chỉ số này là lợi nhuận sau thuế, nên phải sử dụng lợi nhuận trước thuế và lãi vay (EBIT) để đánh giá hiệu quả sử dụng mỗi đồng nợ vay anh ạ, tức là cứ 100 đồng vốn đang sử dụng vào hoạt động kinh doanh thì lợi nhuận trước lãi vay và thuế là bao nhiêu?

rd là lãi suất vay vốn.

Dùng chỉ số BEP để so sánh với chi phí lãi suất sử dụng nợ vay bình quân (rd), nhìn vào hệ số (BEP-rd) trong công thức ROE trên bảng, anh thấy luôn câu trả lời:

- – Nếu BEP < rd, D/E * (BEP-rd) -> D (nợ vay) càng tăng thì ROE càng giảm, áp lực thanh toán lớn, rủi ro phá sản càng cao.

- – Nếu BEP = rd, ROE độc lập với việc sử dụng vốn vay nhưng vẫn có rủi ro tài chính.

- – Ngược lại, BEP > rd thì chúng ta sử dụng đòn bẩy hiệu quả, càng vay D/E * (BEP-rd) càng dương, ROE càng cao

1. EBIT/ lãi vay < 1 : lợi nhuận tạo ra không đủ khả năng thanh toán lãi vay

2. Lưu chuyển tiền thuần từ hoạt động KD/ (gốc + lãi) < 1: Dòng tiền thuần HĐKD không đủ trả gốc và lãi. Lưu chuyển tiền thuần từ HĐKD = Thu từ bán hàng + thu nợ – chi hoạt động.

3. BEP < rd: Nếu việc sử dụng tài sản không có khả năng sinh ra suất sinh lời đủ lớn để bù đắp chi phí lãi vay sẽ làm ROE giảm vì lợi nhuận do vốn tự có tạo ra phải dùng để bù đắp lãi vay.

Kế toán: Còn 1 điều kiện nữa anh ạ. Hệ số nợ của mình phải < hệ số nợ trung bình ngành, nếu cao cũng không nên vượt quá 20% hệ số nợ trung bình ngành anh ạ. Có nhiều ngân hàng khống chế hệ số nợ và nếu DN vay vượt hệ số nợ thì phải bổ sung thêm tài sản đảm bảo.

CEO: Hệ số nợ trung bình ngành xem ở đâu em?

Kế toán: Anh vào vn.investing.com, trang này là nguồn tham khảo chỉ số trung bình ngành uy tín với số liệu khá nhiều doanh nghiệp anh ạ.

CEO: Lợi nhuận trước thuế và lãi vay (EBIT), suất sinh lời BEP của mình đang là bao nhiêu nhỉ?

Kế toán: Kế toán cũ đang ghi chép sổ chợ anh ạ, em mới tiếp nhận công việc được 2 tuần nên chưa làm lại sổ sách luôn được. Anh cho em xin hạn 1 tháng để em kiểm kê chốt số ạ.

CEO: Ok, thế em làm sớm đi nhé, công ty hoạt động cả chục năm nay mà không biết lãi lời thực hư thế nào, toàn thấy đi vay. May mà nghiên cứu sớm không thì cứ vay ầm ầm thế này vỡ nợ lúc nào không hay?

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Học Viện Quản Trị BOS

Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, hệ thống kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member… Vui lòng đăng ký tại đây để tải về!

Tác giả Hà Quỳnh – MBA, CPA – Chủ tịch Học Viện BOS