Là giám đốc, kế toán trưởng doanh nghiệp, đã bao giờ bạn nghĩ rằng xây dựng một hệ thống quản trị tài chính bài bản là một trong những biện pháp tối ưu thuế phải nộp? Thay vì lo trốn thuế, tại sao chúng ta không dành thời gian phân tích đánh giá lại thực trạng hệ thống quản trị của mình để tìm giải pháp giảm phí, xây dựng hệ thống báo cáo quản trị, cải tiến quy trình, quy chuẩn, kiện toàn hồ sơ báo cáo thuế, tăng doanh thu, rà soát lại những ưu đãi thuế bị bỏ qua…thì chắc chắn sẽ tiết kiệm chi phí tốt hơn nhiều so với trốn thuế trong lo sợ.

Đừng trốn thuế, hãy Tối ưu thuế bằng phương pháp SAVANT

Đừng trốn thuế, hãy tối ưu thuế bằng phương pháp SAVANT. Tối ưu thuế có phải là giảm tối đa mức thuế phải nộp? Xin đừng hiểu lầm! Tối ưu thuế không phải là hình thức giúp giảm số tiền thuế phải nộp mà đôi khi, số tiền thuế có thể tăng, nhưng đảm bảo rằng lợi nhuận cũng như thu nhập của DOANH NGHIỆP phải tăng theo thông qua việc: Giảm các khoản thu nhập chịu thuế. Tăng khấu trừ thuế, Sử dụng tối đa các khoản ưu đãi thuế, Sử dụng lá chắn thuế.

Về bản chất, tối ưu thuế là DOANH NGHIỆP có thể chấp nhận tăng thuế nếu tốc độ tăng thuế thấp hơn tốc độ tăng doanh thu. Để làm được việc này, người lập kế hoạch thuế phải có được một cái nhìn, một bức tranh tổng thể trong mối tương tác giữa kinh doanh và các loại thuế.

Tại sao lập kế hoạch thuế là tránh thuế? Bởi khi bạn lập kế hoạch thuế, bạn sẽ dự báo trước các hoạt động sản xuất kinh doanh gồm: doanh thu, chi phí, công nợ, tài sản,…Và điều quan trọng nhất cần phải nhớ: tối ưu thuế nhưng đừng để mắc lỗi “Trốn thuế”.

Nhưng làm thế nào để có thể tối ưu thuế?

Hãy cùng nghiên cứu xem các ông lớn lách thuế thế nào nhé!

- Bằng việc dùng cùng một chiêu thức giống nhau để né thuế, các ông lớn như Apple, Google, Ebay, Amazon, D&G đã chuyển được lợi nhuận sang một công ty con ở nước ngoài nơi có mức đánh thuế thấp hơn. Chiến lược tránh thuế của họ là thực hiện những giao dịch trên giấy tờ giữa những công ty con nhằm chuyển thu nhập đến các quốc gia có mức thuế thấp và chuyển chi phí đến các quốc gia có mức thuế cao.

- Tương tự ở Việt Nam, với phương châm “bỏ trứng vào nhiều giỏ”, việc thành lập nhiều công ty liên kết, công ty con để đầu tư xây dựng, mua bán, chuyển nhượng dự án nhằm 1 số mục đích sau:

Tách riêng pháp nhân nhằm duy trì chế độ sổ sách riêng biệt: tách bạch nguồn vốn, tài sản, chi phí, sổ sách với công ty ban đầu.

Tránh thuế, dễ dàng điều chỉnh lãi lỗ: thông qua việc con bán hàng cho mẹ, con sẽ đẩy chi phí và giá vốn của mẹ lên cao nhằm giảm bớt lợi nhuận chịu thuế của mẹ, giúp mẹ dễ dàng cân đối chi phí, kết quả kinh doanh. Thêm vào đó, công ty mẹ sẽ sử dụng công ty con để huy động vốn, tăng hạn mức tín dụng cho mình…

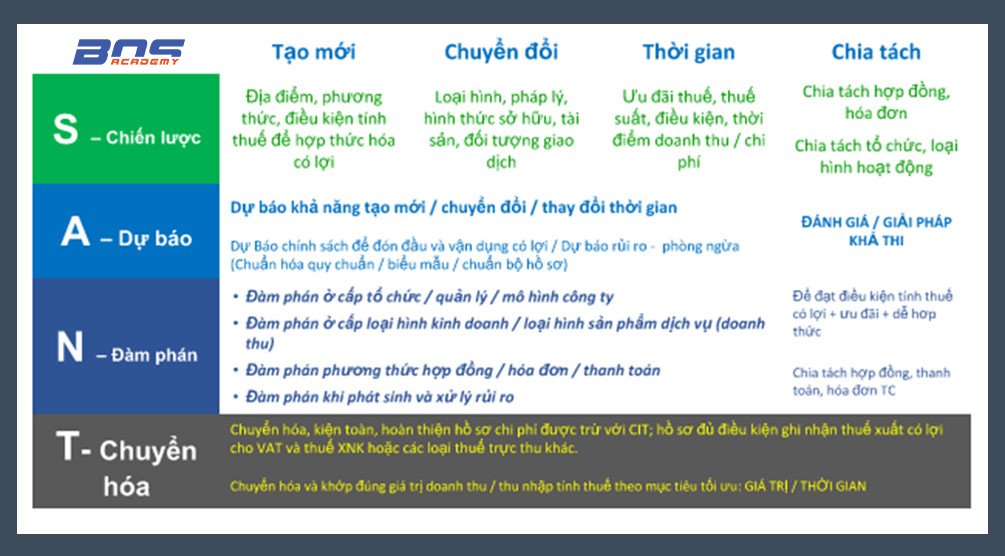

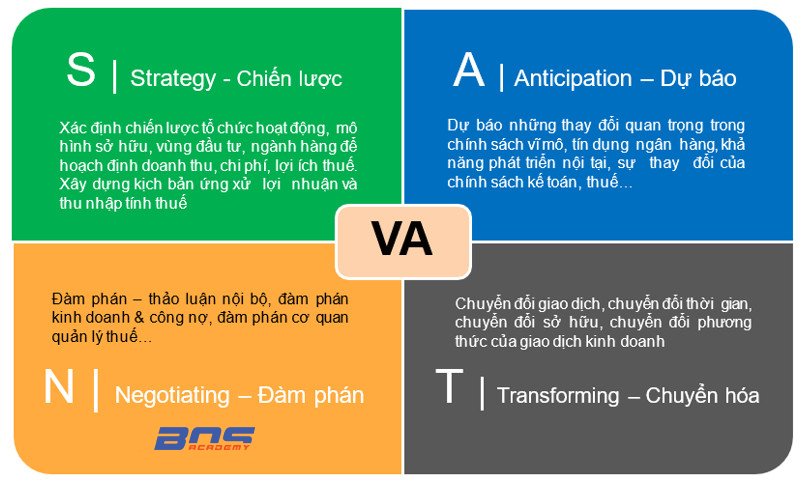

Và có 4 ứng xử thường được các doanh nghiệp vận dụng trong lập kế hoạch thuế, đó là tạo mới – chia tách – chuyển đổi – thời gian dựa trên nguyên tắc SAVANT theo đặc thù của từng doanh nghiệp:

S (strategy – chiến lược):

Để tối ưu thuế, việc đầu tiên tôi phải làm là xác định chiến lược tổ chức hoạt động, mô hình sở hữu, vùng đầu tư, ngành hàng để hoạch định doanh thu, chi phí, lợi ích thuế. Kế hoạch đó phải phù hợp mục tiêu phát triển của DOANH NGHIỆP. Giá trị gia tăng V (Value-Adding) cho DOANH NGHIỆP được thực hiện qua chiến lược.

Chiến lược có thể là “Tôi sẽ đầu tư ngành nào lợi thuế nhất? Tôi sẽ khởi nghiệp những ngành không chịu thuế, hay Tôi sẽ mua lại Doanh nghiệp lỗ đã hoàn tất nghĩa vụ nợ, Doanh nghiệp của tôi sẽ lợi thuế 20%.Phương thức thường được sử dụng ở phần này là “Tạo mới” – tận dụng các ưu đãi, lợi ích về thuế thông qua việc tạo lập chi nhánh, công ty con, thành lập mới tại địa bàn thuế suất thấp. Hoặc Chia tách – chia giá trị chịu thuế cho hai hay nhiều đối tượng chịu thuế để làm giảm tổng thuế phải nộp của tất cả đối tượng chịu thuế.

A (Anticipation – dự báo):

Tôi sẽ dự báo những thay đổi quan trọng trong chính sách vĩ mô, tín dụng ngân hàng, khả năng phát triển nội tại, sự thay đổi của chính sách kế toán,thuế…Chẳng hạn: Năm 2021 thuế suất chuyển từ 22% còn 20%, tôi sẽ giảm ghi nhận doanh thu năm nay sang năm sau. Hoặc, khi đối thủ của tôi lãi, tôi lỗ thì tôi sẵn sàng hạ giá để cạnh tranh vì tôi chưa phải nộp thuế.

N (Negotiating – đàm phán):

Đàm phán cụ thể là: thảo luận nội bộ, đàm phán kinh doanh và công nợ, đàm phán với cơ quan quản lý thuế… Chẳng hạn:

- Đàm phán với khách hàng đẩy lùi doanh thu (xuất hoá đơn) sang năm sau. Như vậy, người làm kế hoạch thuế phải đủ sức thuyết phục trong đàm phán – làm sao để đẩy doanh thu từ năm 2020 sang năm 2021?

- Ghi nhận một khoản chi phí về gần. dự phòng quỹ lương <=17% quỹ lương thực hiện (lương thực trả đến ngày nộp quyết toán) hay khi doanh thu vượt 10%, tôi sẽ tăng gấp 2 lương tháng 13/ thưởng theo doanh số để tính lại quỹ lương thực hiện và tăng dự phòng quỹ lương. Tôi cũng có thể Trích lập bảo hành công trình đã bán/ đã bàn giao cho người mua trong thời hạn bảo hành.

T (Transforming – chuyển hoá):

Là việc thay đổi bản chất giao dịch để thu nhập được tạo ra chịu mức thuế suất thấp hơn:chuyển đổi giao dịch, chuyển đổi thời gian, chuyển đổi sở hữu, chuyển đổi phương thức của giao dịch kinh doanh (chuyển nguồn thu nhập có mức thuế suất cao sang nguồn thu nhập có mức thuế suất thấp).

Tôi ký hợp đồng tư vấn thuế 100tr thuế suất theo biểu luỹ tiến là 35% nhưng tôi không lấy mà công ty thuê tư vấn họ chuyển sang hình thức tặng quà cho tôi. Khi ấy, tôi chỉ mất 10% cho phần giá trị quà tặng vượt trên 10 triệu đồng(theo khoản 9 Điều 2 Thông tư 111/2013/TT-BTC).

- Tôi có thu nhập từ thừa kế là động sản 100 tỷ nộp thuế 10%(khoản 9 Điều 2 Thông tư 111/2013/TT-BTC) nhưng tôi không làm thế. Tôi bán hết quy ra tiền cho con hoặc mua lô đất cho con thì con tôi được miễn thuế.

- 2 vợ chồng tôi mua nhà riêng đứng tên chồng, 1 căn chồng được bố mẹ cho. Chồng tôi bán nhà đi nhưng muốn không chịu thuế thì chuyển sở hữu nhà từ chồng sang vợ, với điều kiện là vợ chồng phải tin tưởng

- Công ty đang hoạt động có lãi, theo quy định của luật thuế, tôi được phép khấu hao nhanh không quá 2 lần phương pháp đường thẳng. Chẳng hạn: kế toán khấu hao 5 năm 1 tỷ mỗi năm 200tr nhưng thuế khấu hao nhanh mỗi năm 400 triệu. Bằng việc này, tôi đẩy nhanh việc ghi nhận chi phí ở những năm đầu, đây chỉ là chênh lệch tạm thời giữa kế toán-thuế nhưng dù sao tôi vẫn hoãn được tiền thuế phải nộp. Số tiền này nhiều thì chẳng phải là tôi sẽ có tiền đầu tư cho việc khác trước thay vì nộp thuế trước. Doanh nghiệp doanh thu như nhau, công ty bạn nộp 1 tỷ, tôi tối ưu tôi chỉ nộp 800 triệu. Đây là việc dịch chuyển giá trị chịu thuế sang kỳ tính thuế có lợi hơn.

- Công ty tôi (A) lỗ nhưng dư tiền, công ty thằng bạn (B) lãi nhưng thiếu tiền: Công A cho công ty B vay lãi suất 20% để đạt mục đích là chuyển thu nhập từ B sang A, A có thu nhập từ cho vay nhưng đang lỗ nên không phải nộp thuế, B có một khoản chi phí để giảm thuế TN DOANH NGHIỆP và Doanh nghiệp cho Doanh nghiệp vay không bị khống chế lãi suất.

- Tôi là giám đốc, tôi cho chính DOANH NGHIỆP của mình vay 10 tỷ với lãi suất 10%, Doanh nghiệp tôi thêm chi phí lãi vay là 1 tỷ. Lúc này, Thuế TNDOANH NGHIỆP chỉ còn (20 tỷ -1 tỷ)x20%. Doanh nghiệp có chi phí 1 tỷ, DOANH NGHIỆP có chi phí 1 tỷ, giám đốc chỉ nộp 5% Thu nhập từ đầu tư vốn.

- Tôi cung cấp “Dịch vụ xây lắp công trình dân dụng” thuế suất giá trị gia tăng 5% nhưng tách riêng các gói: Dịch vụ xây lắp không bao thầu vật tư 5% và Cung cấp dàn giáo bằng tre gỗ, nứa lá dạng thô 1% thay vì gộp vào để chịu thuế suất 5% toàn bộ giá trị.

- Và biện pháp thường được các ông lớn như Apple, Google và các công ty lớn trên thế giới thường hay áp dụng là: Chuyển Thu nhập từ vùng có thuế suất cao sang vùng có thuế suất thấp. Giá trị họ nhận về có thể lên tới hàng tỷ USD.

VA (Value add – giá trị gia tăng):

Để gia tăng giá trị cho mỗi giao dịch, tôi cần phải xác định đúng chiến lược của doanh nghiệp, dự báo các ảnh hưởng của thuế suất qua các năm, ngay cả việc đàm phán để đối tác chấp thuận lựa chọn về thuế tối ưu nhất, đồng thời chuyển hoá giao dịch sang dạng thức khác có lợi nhất về thuế trong mối quan hệ tổng hoà với các chiến lược kinh doanh của Doanh nghiệp.

Và qua những phân tích trên, chúng ta dễ nhận ra rằng, tối ưu thuế được dựa trên cơ sở vận dụng:

- Giá trị thời gian của tiền tức là việc đóng thuế sớm hay muộn;

- Chênh lệch giá trị tính thuế tức là thu nhập chịu thuế nhiều hay ít;

- Chênh lệch thuế suất do yếu tố thuế suất các loại hình kinh doanh là khác nhau và thuế suất tại các nước khác nhau là khác nhau.

Nhưng thế vẫn chưa đủ, để tối ưu thuế nhất định tôi cần thực hiện 3 việc sau:

Tại sao các giám đốc luôn lo lắng câu chuyện về THUẾ? Rất nhiều doanh nghiệp mặc dù không hề quan tâm đến kế toán nội bộ, chỉ làm kế toán thuế, nhưng ngay cả câu chuyện của kế toán thuế cũng chỉ luôn tìm cách đối phó chứ chưa bao giờ làm chủ động.

Giải pháp ở đây là gì?

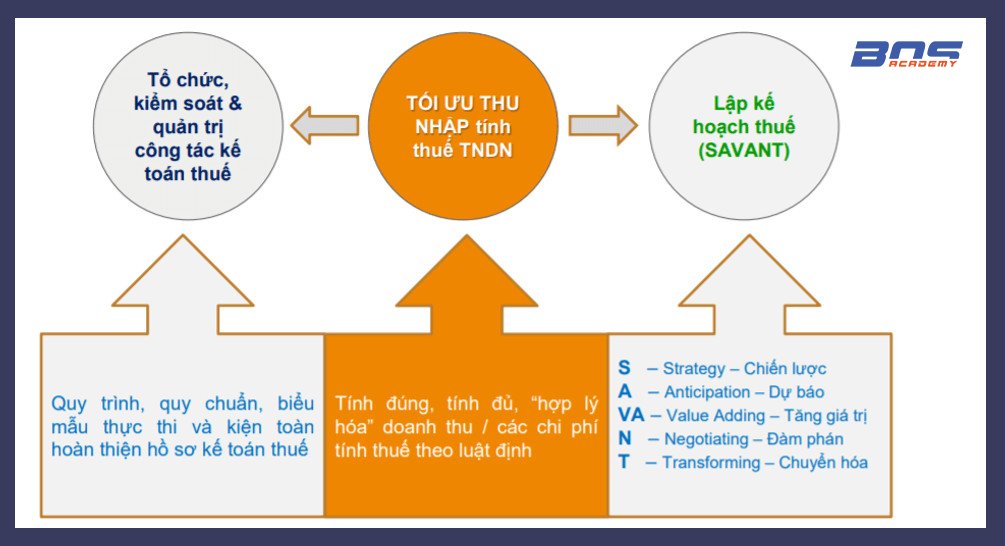

Để tối ưu thuế, việc đầu tiên là hãy am hiểu pháp luật, đặc biệt là luật thuế để vận dụng phù hợp và có lợi những quy định pháp luật hiện hành, kiểm soát chi phí thuế trong vòng khuôn khổ của pháp luật.

Tiếp theo là xây dựng hệ thống quản trị vận hành bài bản, tổ chức tốt công tác kế toán thuế để làm tốt/ ngăn ngừa rủi ro ngay từ đầu,…

Setup hệ thống tổ chức và cơ chế phối hợp công việc giữa các phòng ban bộ phận trong công ty. Nếu muốn có số liệu tài chính kế toán tốt thì chỉ riêng bộ phận kế toán không đủ sức làm được mà cần sự hợp sức đồng bộ giữa các phòng ban và từ chính chủ doanh nghiệp.

Để phối hợp với các phòng ban một cách trơn tru thì nhất định phải xây dựng hệ thống quy trình, quy chuẩn, định mức, biểu mẫu kế toán thuế và kiện toàn hoàn thiện hồ sơ kế toán thuế nhằm tính đúng, tính đủ, đồng thời là cơ sở giải trình cho các khoản mục chi phí: giá vốn, bán hàng, quản lý, chi phí khác… chi tiết đến từng khoản mục, không ngoại trừ các chi phí trước thành lập, chi phí góp vốn bằng tài sản, các khoản dự phòng, trích trước, khuyến mại, quà tặng …

Để đưa ra kế hoạch thuế (Doanh thu – chi phí – lợi nhuận thuế) tương ứng, kiểm soát kế hoạch thuế định kỳ hàng quý/ năm, bạn nên lập kế hoạch tài chính – kinh doanh – dòng tiền trước ngày 25/12 hàng năm.

Chi phí thuế là một phần nhỏ trong tổng chi phí của doanh nghiệp, vì vậy việc rà soát các khoản mục phí thông qua chương trình giảm phí nên thực hiện tối thiểu 2 lần 1 năm thay vì trốn thuế.

Điều cuối cùng nhưng không kém phần quan trọng, chất lượng công tác kế toán thuế phụ thuộc vào chính nhân sự kế toán. Họ cần được tuyển dụng kỹ lưỡng, đánh giá năng lực chuyên môn và đặc biệt phải là người cập nhật thường xuyên chính sách.

Xem thêm: Tại sao chênh lệch dòng tiền có ảnh hưởng trực tiếp tới Kết quả kinh doanh?Xin nhấn mạnh rằng: Hãy thận trọng! Ranh giới giữa Tối ưu thuế – Tránh thuế – Trốn thuế rất mong manh

Muốn trở thành ông chủ, doanh nhân đích thực, không thể nào không biết quản trị tài chính – Kế toán – Thuế!

Trên đây là những chia sẻ của bài viết về “Đừng trốn thuế, hãy Tối ưu thuế bằng phương pháp SAVANT”. Mọi thông tin thắc mắc xin để lại thắc mắc và bình luận ở dưới đây.

– – Hà Quỳnh – MBA, CPA – Chủ tịch học viện BOS – –

- Website: https://bos.edu.vn/

- Hotline: 0947289966

- Group: https://www.facebook.com/groups/492467615966738

- Youtube: https://www.youtube.com/@hocvienquantribos5849

- #BOS #hocvienquantriBOS #daotaodoanhnghiep #BOSgroup