Giám đốc có nhà riêng cho công ty thuê làm văn phòng kinh doanh là vấn đề rất bình thường tại quốc gia khởi nghiệp như Việt Nam. Tuy nhiên, trách nhiệm nộp thuế thuộc về bên nào, các loại thuế phải nộp liên quan đến nhà cho thuê, xử lý ra sao với các khoản chi phí có lẽ đang là nỗi băn khoăn của nhiều doanh nghiệp.

Hãy cùng tôi phân tích tình huống dưới đây:

- Tôi (Nguyễn Văn A) – giám đốc công ty cổ phần ABC, là người đại diện pháp luật. Tôi có 2 căn nhà, có ý định cho công ty thuê 15 năm để làm kinh doanh. 2 căn nhà đó tôi mua hết 100 tỷ. Công ty ABC sau khi thuê nhà sẽ đầu tư sửa chữa cải tạo để kinh doanh.

- Hợp đồng thuê nhà có một bên cho thuê là giám đốc ký tên, bên thuê là công ty cũng do giám đốc ký tên và đóng dấu thì có hợp lệ và được tính vào chi phí được trừ không?

- Để đưa chi phí thuê nhà này vào chi phí hợp lý, hợp lệ của công ty, chúng tôi phải thực hiện theo thủ tục như thế nào?

- Sau 15 năm, công ty trả lại nhà cho tôi và đề nghị tôi thanh toán tiền sửa chữa do công ty đã đầu tư cải tạo trong quá trình thuê, công ty làm như vậy có được không?

Trả lời:

Thứ nhất, giám đốc có được cho công ty thuê nhà kinh doanh?

Hợp đồng thuê nhà có một bên cho thuê là giám đốc ký tên, bên thuê là công ty cũng do giám đốc ký tên và đóng dấu thì có hợp lệ và được tính vào chi phí được trừ không?

Câu trả lời là được, trong điều kiện tài sản của giám đốc tách biệt tài sản công ty và Hội đồng quản trị (HĐQT) hoặc đại hội đồng cổ đông (ĐHĐCĐ) chấp thuận, cụ thể như sau:

- Tài sản của cá nhân giám đốc công ty tách biệt với tài sản của công ty (Căn cứ điều 76 luật Doanh Nghiệp 2014)

- Hợp đồng, giao dịch phải được Đại hội đồng cổ đông hoặc Hội đồng quản trị chấp thuận nếu được ký giữa công ty và thành viên HĐQT, giám đốc và người liên quan của họ. (Căn cứ điểm b, khoản 1, điều 162 luật Doanh Nghiệp 2014).

- HĐQT chấp thuận các hợp đồng và giao dịch có giá trị < 35% tổng giá trị tài sản của công ty ghi trong báo cáo tài chính gần nhất, hoặc một tỷ lệ khác nhỏ hơn quy định tại Điều lệ công ty. Đại diện công ty ký hợp đồng phải thông báo Thành viên HĐQT, kiểm soát viên về đối tượng liên quan với hợp đồng, giao dịch đó (khoản 2 điều 162 luật Doanh Nghiệp 2014)

- Đại hội đồng cổ đông chấp thuận các hợp đồng và giao dịch khác ngoài các giao dịch thuộc thẩm quyền của HĐQT. HĐQT trình dự thảo hợp đồng hoặc giải trình về nội dung chủ yếu của giao dịch tại cuộc họp ĐHĐCĐ hoặc lấy ý kiến cổ đông bằng văn bản. Cổ đông có lợi ích liên quan không có quyền biểu quyết, hợp đồng được chấp thuận khi có số cổ đông đại diện 65% tổng cố phiếu biểu quyết còn lại tán thành, trừ trường hợp Điều lệ quy định khác (khoản 3 điều 162 luật Doanh Nghiệp 2014)

Thứ hai, hợp đồng thuê nhà có phải công chứng và khoản tiền thuê có bắt buộc phải chuyển khoản, cá nhân cho thuê nhà có phải xuất hóa đơn?

Đối với trường hợp các hợp đồng cho thuê nhà ở được ký kết từ ngày Luật Nhà ở số 65/2014/QH13 ngày 25/11/2014 có hiệu lực (từ ngày 01/7/2015) sẽ không bắt buộc phải công chứng, chứng thực hợp đồng, trừ trường hợp các bên trong hợp đồng có nhu cầu (Theo văn bản Số: 4528/TCT-PC của Tổng cục Thuế).

Chứng từ thanh toán tiền thuê nhà: không bắt buộc phải chuyển khoản vì không có hóa đơn (theo khoản 2, điều 4, thông tư 96)

Cá nhân cho thuê nhà không cần xuất hóa đơn (Theo khoản 2.5, điều 4, thông tư 96/2015/TT-BTC và Công văn 1834/TCT-TNCN ngưỡng doanh thu chịu thuế cá nhân cho thuê tài sản 2016 của Tổng cục thuế ngày 04/05/2016)

Thứ ba, liên quan đến hoạt động thuê nhà, chủ nhà hay công ty phải nộp những loại thuế gì?

1. Thuế giá trị gia tăng GTGT, thu nhập cá nhân (TNCN)

- Trường hợp 1: cá nhân cho công ty với mức doanh thu dưới 100 triệu đồng 1 năm thì sẽ không phải nộp thuế môn bài, thuế GTGT và thuế TNCN (theo khoản 7, điều 1, thông tư 119/2014/TT-BTC và nghị định 139/2016/NĐ-CP)

- Trường hợp 2: cá nhân cho công ty thuê nhà với mức doanh thu 100 triệu đồng 1 năm trở lên thì sẽ phải nộp đủ các loại thuế: môn bài, giá trị gia tăng (GTGT), thu nhập cá nhân (TNCN).

Căn cứ khoản 3, điều 4, thông tư 92/2015/TT-BTC thì thuế GTGT, TNCN được tính như sau:

Thời điểm xác định doanh thu tính thuế là thời điểm bắt đầu của từng kỳ hạn thanh toán trên hợp đồng thuê nhà.

Trường hợp công ty trả tiền thuê nhà trước cho cá nhân cho nhiều năm thì Doanh thu tính thuế GTGT và thuế TNCN xác định theo doanh thu trả tiền 1 lần.

Lưu ý: nếu phát sinh doanh thu cho thuê vào 6 tháng đầu năm thì nộp thuế cho cả năm. Nếu phát sinh doanh thu từ 1/7 trở đi thì nộp ½ năm.

Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài là tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân.

Như vậy:

TỔNG THUẾ, LỆ PHÍ PHẢI NỘP = DOANH THU TÍNH THUẾ x 10% + LỆ PHÍ MÔN BÀI

Thứ tư, Hướng dẫn chi tiết tính thuế cho thuê nhà của cá nhân

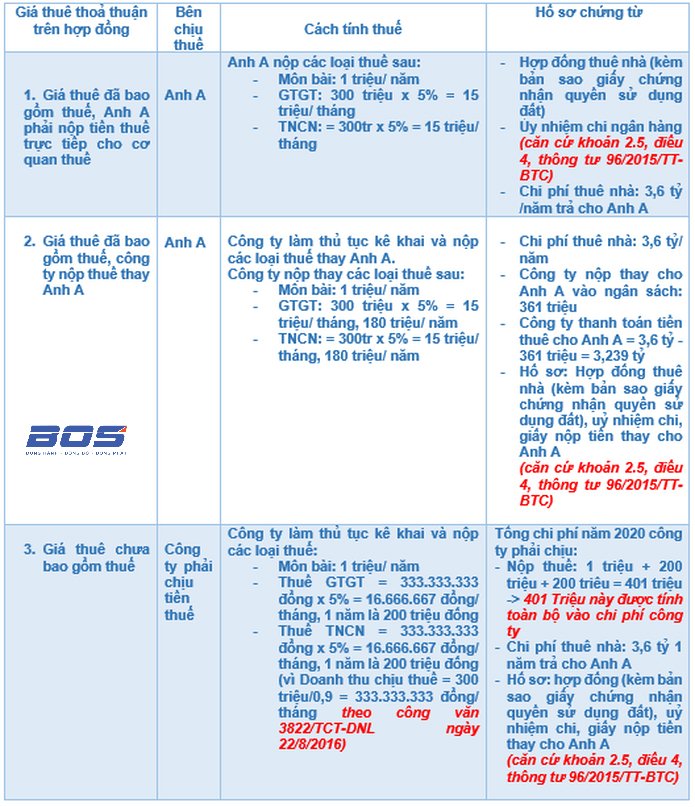

Để bạn đọc hiểu rõ hơn về các trường hợp thỏa thuận trong hợp đồng thuê và cách tính thuế, tôi xin minh họa một tình huống cụ thể như sau:

Anh A là giám đốc công ty Cổ phần ABC cho công ty thuê nhà với doanh thu 300 triệu đồng/tháng (1 năm 3,6 tỷ đồng), thời điểm thuê từ 01/01/2020

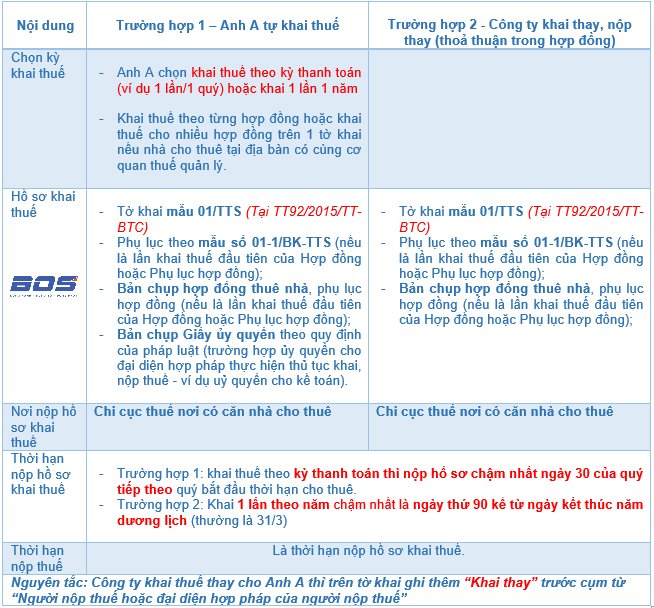

Thứ năm, Hồ sơ, hạn nộp tờ khai, nộp tiền thuế cho thuê nhà, cần nắm rõ – tránh mất tiền oan

Sau khi ký hợp đồng thuê nhà đã được ký kết, Công ty ABC phải gửi thông báo đến Sở Kế hoạch đầu tư để bổ sung địa điểm thuê, nộp thuế môn bài thì các chi phí phát sinh liên quan địa điểm đó được tính vào chi phí được trừ.

Thứ sáu, Để chi phí sửa chữa nhà đi thuê được tính vào chi phí được trừ của công ty ABC, cần bồ hồ sơ thế nào? Thuế GTGT chi phí sửa chữa nhà đi thuê, công ty có được khấu trừ thuế không?

Căn cứ điểm 1, điều 6, thông tư 78/2014/TT-BTC, Để chi phí sửa chữa nhà xưởng đi thuê được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thì cần những chứng từ sau:

- Hợp đồng thuê nhà, trong hợp đồng ghi rõ bên đi thuê có trách nhiệm sửa chữa tài sản trong thời gian thuê.

- Biên bản kiểm tra hiện trường, lý do hư hại, biện pháp khắc phục

- Chứng từ thanh toán.

- Dự toán sửa chữa

- Quyết toán sửa chữa hoàn thành (nghiệm thu, biên bản xác nhận khối lượng)

Lưu ý: Chi phí sửa chữa này định kỳ sẽ được phân bổ vào chi phí sản xuất kinh doanh không quá 3 năm (điểm 2.16, khoản 2, điều 6, thông tư 78/2014/TT-BTC)

Công ty không được khấu trừ thuế GTGT của chi phí sửa chữa nhà xưởng đi thuê do đó là khoản chi phí người cho thuê phải bỏ ra để đưa tài sản vào trong tình trạng sẵn sàng sử dụng trước khi cho thuê.

Thứ bảy, Sau thời hạn 15 năm, công ty ABC trả lại nhà cho Anh A, Công ty có quyền đề nghị anh A thanh toán chi phí cải tạo sửa chữa trong thời gian thuê nhà kinh doanh không

Câu trả lời là tùy thỏa thuận hai bên: Bên thuê có thể tu sửa và làm tăng giá trị tài sản thuê, nếu được bên cho thuê đồng ý và có quyền yêu cầu bên cho thuê thanh toán chi phí hợp lý. (Theo Điều 479 Bộ luật dân sự 2015)

Trên đây, tôi đã giải đáp các tình huống liên quan đến việc công ty thuê nhà của cá nhân kinh doanh giúp cá nhân cho thuê/kế toán/các chủ doanh nghiệp hiểu rõ các loại thuế phải nộp khi thuê nhà/ cho thuê nhà, từ đó có biện pháp tối ưu thuế phải nộp.

Lời khuyên: Hãy hoàn thiện hồ sơ kế toán thuế, ngừa rủi ro, không lo phạt/ nộp thuế một cách hợp pháp và an toàn!