Một trong những sai lầm của các doanh nghiệp hiện nay là không chú trọng phần hành kế toán TIỀN. Đôi khi doanh nghiệp không nhận ra được tầm quan trọng của phần hành này và không chú trọng tổ chức công tác kế toán TIỀN. Nhưng hãy công bằng mà nhìn nhận lại, phần hành kế toán tiền là phần hành tiềm ẩn rất nhiều sai lệch trong các doanh nghiệp hiện nay, đặc biệt là Tiền mặt. Tại sao vậy?

Hướng dẫn tổ chức công tác kế toán tiền và thanh toán trong Doanh nghiệp

I. Tầm quan trọng của kế toán Tiền và thanh toán trong Doanh nghiệp

Trong thời đại công nghệ bùng nổ như ngày nay, việc giao dịch bằng tiền mặt ít dần đi, đa phần chỉ còn giao dịch giá trị nhỏ nên doanh nghiệp thường lơ là và chỉ theo dõi sổ quỹ đơn thuần gồm các cột: Phát sinh tăng, phát sinh giảm tiền, tiền tồn cuối kỳ. Bạn thử nghĩ xem, công ty bạn làm ra tiền mà không quản được tiền thì khác gì gió vào nhà trống. Quan trọng là khi thu tiền, bạn phải thống kê rõ thu tiền nhưng thu từ những khoản nào là bao nhiêu? Chi tiền cũng vậy, phải thống kê rõ chi cho những khoản mục nào, là bao nhiêu?

Tiếc thay phần quan trọng này không ai làm, chủ yếu cập nhật sổ quỹ và làm sổ cái để hợp thức yêu cầu của kế toán, để lên báo cáo tài chính. Nếu làm như vậy theo quan điểm của tôi là không đạt yêu cầu, để đạt yêu cầu chúng ta phải làm gì?

Nhưng trước khi nói đến chuyện chúng ta phải làm gì để hạch toán kế toán tiền trong một DOANH NGHIỆP cho tốt, xin chia sẻ với các bạn một số nội dung quy định về thanh toán bằng tiền mặt như sau:

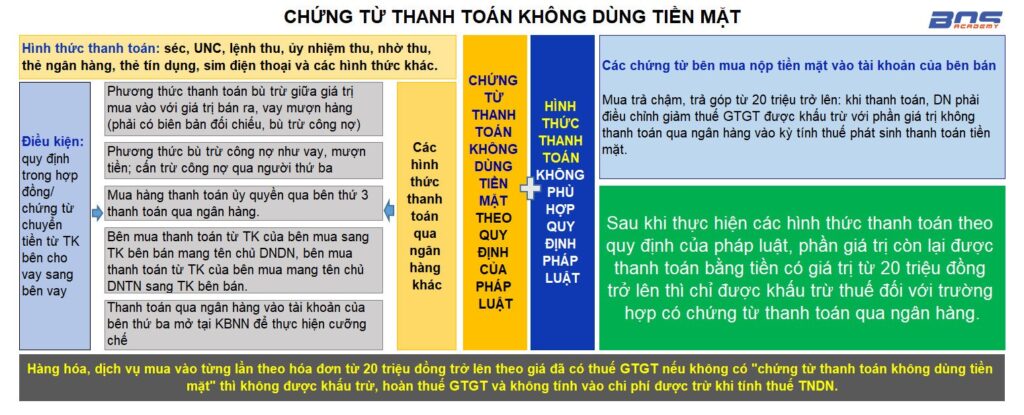

1. Quy định về thanh toán không dùng tiền mặt

Tổng giá trị hóa đơn từ 20 triệu đồng trở lên phải thực hiện THANH TOÁN KHÔNG DÙNG TIỀN MẶT

Để được khấu trừ thuế GTGT đầu vào hay tính vào chi phí được trừ khi tính thuế TNDN thì đối với các hóa đơn có tổng thanh toán từ 20 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt. Vậy những trường hợp nào được coi là thanh toán không dùng tiền mặt?

Hiện nay, Bộ Tài chính đang có xu hướng và dự thảo sẽ hạ mức 20 triệu xuống, tức là tới đây sẽ chỉ còn là 10 triệu, 5 triệu. Nghĩa là các doanh nghiệp mà thực hiện thanh toán cho nhau thì lấy giới hạn 20 triệu để quy định: tổng giá trị hóa đơn từ 20 triệu đồng trở lên phải thực hiện THANH TOÁN KHÔNG DÙNG TIỀN MẶT.

Nhưng các bạn thường hiểu từ 20 triệu đồng trở lên thì thanh toán chuyển khoản, xin thưa chuyển khoản chỉ là một phần trong hình thức thanh toán không dùng tiền mặt. Bên mua phải chuyển tiền cho bên bán thông qua hình thức chuyển khoản nghĩa là bạn phải thực hiện bằng các giấy tờ ủy nhiệm chi (ủy nhiệm cho ngân hàng chi tiêu bằng tiền của công ty bạn tại ngân hàng), chuyển từ tài khoản của bên mua sang bên bán.

Xem thêm: Vay vốn lưu động ở ngân hàng, Kế toán và Giám đốc cần biết và lưu ý điều gì?

Viết séc hoặc nộp tiền mặt sang tài khoản bên bán có được không?Có vi phạm quy định không? Câu trả lời là có. Nếu bạn làm như vậy, vẫn được hiểu là thanh toán tiền mặt, vì nó không đi từ tài khoản của bên mua sang bên bán.

Nhưng chuyển từ tài khoản cá nhân của giám đốc có được không?Nhiều trường hợp, doanh nghiệp bán hàng không xuất hóa đơn, dùng tài khoản cá nhân chuyển khoản vào tài khoản của công ty bên bán cũng không được vì tài khoản cá nhân khác với tài khoản của công ty, trừ trường hợp DNTN thì tài khoản ông chủ và của doanh nghiệp giống nhau. Trừ trường hợp có nội dung liên quan đến cấn trừ công nợ.

Doanh nghiệp lách luật, chia thành nhiều hóa đơn dưới 20 triệu 1 ngày có được không?

Ví dụ: DN của tôi mua của DN bạn 37 triệu tiền hàng, tách ra 1 hóa đơn 19 triệu, 1 hóa đơn 18 triệu trong cùng 1 ngày, mỗi hóa đơn dưới 20 triệu thanh toán tiền mặt được không?

Xin thưa, cũng không được vì lúc đó người ta sẽ tính trên 1 ngày và tính trên 1 mã số thuế (1 người bán) -> bạn làm như vậy, vẫn vi phạm điều khoản thanh toán. Trong trường hợp này, lách cũng không được.

Xem thêm: % chi phí trên doanh thu bao nhiêu là phù hợp?

Bên bán thu tiền bán hàng hóa, dịch vụ bằng tiền mặt có được không?

Bên bán thì không sao bạn nhé, bạn có thu tiền bán hàng 50 triệu và bạn xuất hóa đơn, hồ sơ đầy đủ thì bạn vẫn đúng luật.

Bên mua sẽ không được khấu trừ thuế và không được ghi nhận giá trị của hóa đơn đó vào chi phí được trừ.

Các doanh nghiệp vẫn nhầm lẫn rằng tiền thuế GTGT là tiền doanh nghiệp phải chịu, nhưng công ty của bạn chỉ là đại lý thu hộ tiền thuế cho nhà nước mà thôi. Khấu trừ là công ty bạn tạm ứng tiền của công ty ra trả tiền cho người bán, đợi lúc nào bán hàng hàng, công ty bạn kỳ vọng thu được để được bù trừ với số thuế đầu vào đã ứng ra trước đó.

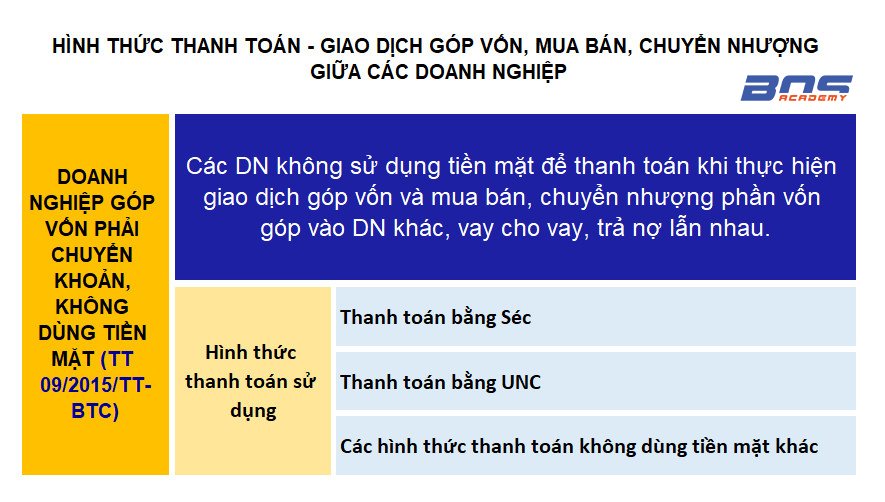

2. Quy định về góp vốn không dùng tiền mặt

Một quy định nữa cũng liên quan đến tiền của Doanh nghiệp là: Doanh nghiệp góp vốn phải thanh toán không dùng tiền mặt.

Các Doanh nghiệp không sử dụng tiền mặt để góp vốn vào DN khác

Tại sao bạn cần biết quy định này? Bạn cần nắm chắc quy định để tư vấn cho chủ doanh nghiệp. Bên cạnh những quan tâm về tài sản góp vốn, chuyển quyền sở hữu tài sản góp vốn, định giá tài sản góp vốn,… khi góp vốn vào doanh nghiệp thì việc góp vốn vào doanh nghiệp bằng tiền mặt hay chuyển khoản cũng là một vấn đề được nhiều chủ doanh nghiệp quan tâm. Điều 6 Nghị định 222/2013/NĐ-CP cấm các doanh nghiệp và tổ chức góp vốn vào nhau hoặc cho vay lẫn nhau bằng tiền mặt.

Doanh nghiệp thì như vậy, còn với cá nhân thì sao? Theo quy định trên, nếu chúng ta cùng thành lập công ty, góp vốn vào công ty thì được, vì chưa quy định cho cá nhân mà chỉ quy định với tổ chức. Xin thưa, điều này nếu tiếp cận sớm là may mắn của bạn vì nhiều kế toán già đời thậm chí chưa biết.

Trên đây, tôi đã chia sẻ với các bạn một số nội dung quy định về thanh toán không dùng tiền mặt. Như tôi đã trao đổi ở phần đầu, việc quan trọng là công ty của bạn phải tìm ra giải pháp để có chất lượng kế toán tiền và thanh toán tốt. Thông thường, doanh nghiệp chỉ nghĩ đến chất lượng hàng tồn kho, chất lượng dịch vụ, chất lượng nguồn nhân lực, mấy ai nghĩ đến quản lý phần hành kế toán tiền… Nhưng xin thưa tiền quan trọng đấy, doanh nghiệp sống hay chết nhờ vào tiền, thịnh vượng hay không ở chỗ quản lý tiền. Vai trò của kế toán là thúc đẩy để tăng chất lượng quản lý dòng tiền cho công ty, chứ về nghiệp vụ hạch toán không có gì khó khăn cả.

Nhận thức được tầm quan trọng của tiền, do vậy cả chủ doanh nghiệp, giám đốc và kế toán phải ý thức cho bằng được là tìm ra giải pháp, phương pháp và cách thức làm việc sau đó để có được chất lượng của kế toán tiền thật tốt. Nếu quản lý không tốt, chắc chắn doanh nghiệp của bạn sẽ phải trả giá. Nếu bạn là kế toán hãy nâng cao chất lượng công việc kế toán tiền cho DN, hãy bắt đầu làm ngay, ai chưa làm thì định hình trong đầu mình để sau này làm, ai muốn là chủ doanh nghiệp thì sau này yêu cầu nhân sự của mình làm.

II. Làm thế nào để có chất lượng kế toán tiền và thanh toán tốt?

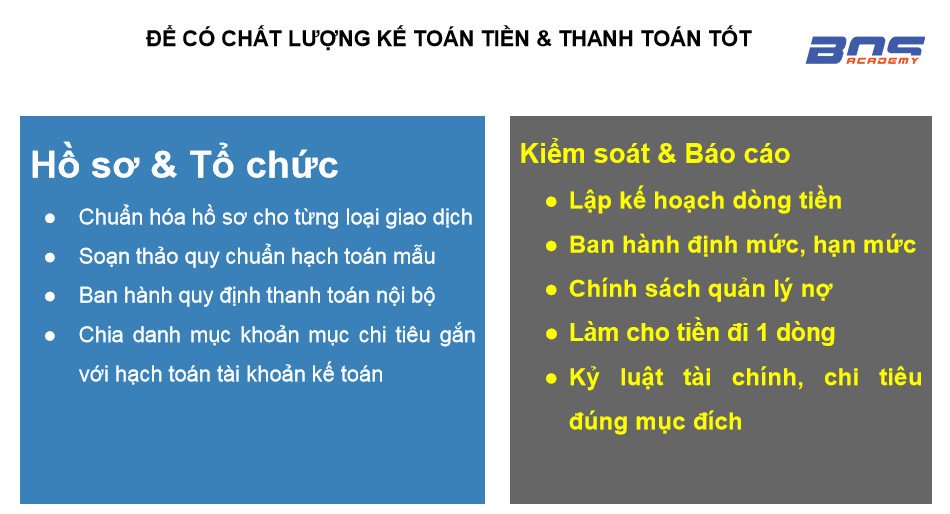

Có 2 nhóm việc cần làm ngay nếu bạn muốn có chất lượng kế toán tiền và thanh toán tốt.

Tổng giá trị hóa đơn từ 20 triệu đồng trở lên phải thực hiện THANH TOÁN KHÔNG DÙNG TIỀN MẶT

Nhóm 1: Hồ sơ và tổ chức

Chuẩn hóa hồ sơ cho từng loại giao dịch:

Ví dụ 1: quy định thanh toán công tác phí trong nội bộ, công ty phải quy định rõ ràng: trường hợp nào NLĐ được tạm ứng, khi đi công tác có cần quyết định cử đi công tác/ lệnh công tác không? Trước khi đi công tác người lao động có hoạt động tạm ứng, cần giấy tờ gì, sau khi đi công tác về xin được hoàn ứng, bù trừ tiền tôi đã ứng với tiền đã chi theo thủ tục trình tự nào, ai là người ký? Đó gọi là chuẩn hóa hồ sơ cho từng loại giao dịch.

Ví dụ 2: Toàn bộ chi phí văn phòng khoán cho phụ trách văn phòng chi tiêu: mua văn phòng phẩm, trả tiền điện, nước, dịch vụ viễn thông, chi lặt vặt, tiếp khách, khánh tiết thì được thanh toán nhưng phải trong định mức đồng thời có đủ đề nghị xin cấp của các bộ phận, khi giao cho các bộ phận trang thiết bị mua sắm phải có biên bản bàn giao, mua phải có hóa đơn chứng từ và chứng từ thanh toán của bên đối tác…Trong doanh nghiệp thường hay phát sinh giám đốc lệnh xuất cho mấy triệu tiếp khách nhưng sau đó không nhớ, thậm chí không ký tá sổ tay, chứng từ… Theo tôi là không nên vậy, phải quy định rõ giám đốc lấy tiền thì vẫn ký vào phiếu chi, giám đốc giao ai làm thì cũng phải hoàn chứng từ.

Đừng bỏ lỡ: Tỷ lệ chi phí/ doanh thu và tỷ suất lợi nhuận bao nhiêu là phù hợp?

Soạn thảo quy chuẩn hạch toán mẫu

Là 1 bảng liệt kê ra hầu hết các giao dịch thu chi trong DN. Mục đích của việc này là sau này dù bạn có chuyển công tác hay lên vị trí mới, người khác mới vào làm thì họ dễ dàng nắm được từng khoản đã hạch toán thế nào?

Ban hành quy định thanh toán nội bộ

Chia danh mục khoản mục chi tiêu gắn với hạch toán tài khoản kế toán:

Phân chia các khoản mục chi tiêu để quản lý

Đây là việc quan trọng nhất, quyết định chất lượng kế toán tiền, đó là chia danh mục khoản mục chi tiêu gắn với các hạch toán tiền. Chúng ta thường nghe thuật ngữ chi phí và chi tiêu nhưng hay nhầm lẫn. Đôi lúc một khoản chi tiêu chưa chắc là chi phí, một khoản chi phí chưa chắc là chi tiêu. Chi phí có khoản mục phí thì chi tiêu cũng cần quản lý theo khoản mục chi tiêu.

Ví dụ: dòng tiền vào trong doanh nghiệp chỉ có mấy mục: góp vốn, bán hàng, công nợ, khác. Nhưng chi tiền nào chi cho văn phòng, chi trả nợ NCC, chi trả nợ gốc và lãi vay, chi liên quan đến lương, thưởng. Để có được chất lượng kế toán tiền cho tốt thì mỗi khi liên quan đến thu chi tiền thì kế toán phải biết gắn khoản mục chi tiêu nào. Khi tổng kết người ta tổng kết tháng này chi trả lãi vay là bao nhiêu? Kết quả sẽ cho doanh nghiệp biết dòng tiền đang tập trung vào đâu? Sau một thời gian theo dõi nó chỉ ra hao phí không cần thiết ở đâu, nó bắt đầu lột tả sai sót và gian lận nhờ việc theo dõi theo khoản mục chi tiền. Các công ty chỉ quen theo dõi khoản mục phí là vì doanh nghiệp chưa ý thức được tầm quan trọng của kế toán tiền và thanh toán đến hạch toán kế toán nội bộ.

Nhóm 2: Kiểm soát và báo cáo

Để kiểm soát tốt công tác kế toán tiền và thanh toán, báo cáo, bạn cần làm được 5 đầu việc sau:

Lập kế hoạch dòng tiền

Ban hành định mức, hạn mức

Khoán chi phí văn phòng, với công tác phí thì mức trưởng phòng tối đa bao nhiêu, nhân viên bao nhiêu, lưu trú 1 ngày bao nhiêu? Để khi chứng từ đến tay kế toán không cần lăn tăn nhiều, thứ nhất là đúng kế hoạch, thứ hai là trong định mức, thứ ba là chuẩn hồ sơ, thứ 4 là sếp đã phê duyệt.

Ban hành chính sách quản lý nợ

Trước đây, ta chỉ thấy ngân hàng quản lý nợ, mà sao doanh nghiệp cũng phải quản lý nhỉ?

Bởi công nợ phải thu và công nợ phải trả ảnh hưởng trực tiếp đến lưu lượng tiền của DN. Bạn nên có quy định phân loại nhóm khách hàng, cho nợ bao nhiêu? Ai là người thúc giục? Đến hạn trả nợ khách hàng không thanh toán thì làm gì? Kịch bản đòi nợ ra sao?

3 việc này rất quan trọng, vì doanh nghiệp đôi khi có lãi vẫn chết, vì không có đủ tiền chi tiêu.

Làm cho tiền đi một dòng

Ở Doanh nghiệp nhỏ hãy cố gắng làm cho tiền đi 1 dòng. Tiền đi một dòng nghĩa là thế nào? Công ty bạn có 3 địa điểm kinh doanh, ở mỗi địa điểm đó có người quản lý, có nhân viên, tại địa điểm bán hàng thu tiền luôn. Vì không có kỹ năng quản lý nên lấy tiền thu của khách ra để trả, ứng lương bốc luôn tiền ra chi. Lời khuyên là không nên làm thế, hôm nay bán được 30 triệu nộp đủ 30 triệu, kế hoạch chi tiêu cần bao nhiêu từ tài khoản công ty tôi cấp để chi chứ không được xé luôn trực tiếp tiền từ lúc thu của khách.

Như vậy thì sẽ xảy ra trường hợp, người không đủ thẩm quyền quyết định chi tiêu vẫn rút tiền ra tiêu, thứ 2 là đối soát đơn hàng cuối ngày luôn làm theo động tác bù trừ tiền chi tiêu nên gian lận dễ xảy ra. Thực tế, ở doanh nghiệp nên có tài khoản chuyên thu và chuyên chi, ở 1 số doanh nghiệp lớn có tài khoản chuyên trả lương. Tiền đi 1 dòng để hạn chế sai sót.\

Đừng bỏ lỡ: Khóa học “Setup & Chuẩn hóa Hệ thống tài chính – kế toán doanh nghiệp”

Kỷ luật tài chính, chi tiêu đúng mục đích

Khi làm tốt 4 việc trên thì việc cuối cùng phải làm tốt. Vô kỷ luật tài chính chủ yếu xảy ra với giám đốc, thích thì vác tiền đi tiêu, kế hoạch không lập nên vô kỷ luật tài chính, cảm thấy công việc cá nhân cần thì về công ty rút tiền.Ở cương vị là kế toán ta có vai trò nhắc nhở. Nếu xảy ra nghiệp vụ như vậy là công ty không chuyên nghiệp và không giữ được kỷ luật tài chính. Đó không phải là môi trường làm việc tốt, vì tiền tiêu không đúng mục đích. Nếu chỉ làm ra tiền mà không giữ được tiền thì khác gì ghi được bàn nhưng vẫn về tay trắng, thua vẫn hoàn thua. Thật vậy, nếu ví kinh doanh như hàng công, thì quản trị tài chính và kiểm soát nội bộ như hàng thủ! Đừng để thất thủ!

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Hà Quỳnh – CPA, MBA – Chủ tịch Học viện BOS