Là kế toán hay chủ doanh nghiệp thì một câu hỏi tôi nghĩ sẽ luôn thường trực trong đầu bạn đó là: “Làm thế nào để tối ưu chi phí thuế trong khuôn khổ pháp luật”.

Muốn doanh nghiệp vận hành hiệu quả thì quản trị chi phí, trong đó có chi phí thuế đóng vai trò vô cùng quan trọng. Đây là sự trăn trở chính đáng của bất kỳ doanh nghiệp nào, bởi DN nào cũng muốn đảm bảo mục tiêu tối đa hóa lợi nhuận.

Khi kinh doanh có lãi, phương án đầu tiên chúng ta thường nghĩ đến là MUA HOÁ ĐƠN. Xin thưa, mua hoá đơn là hạ sách, đừng làm thế! Có rất nhiều cách để hợp thức chi phí theo đúng luật: trích lập dự phòng, trích trước quỹ lương, chi phí thuê tài sản của cá nhân, khoán chi phí,… đâu cần “hoá đơn đỏ” như xưa. Vậy thì, DN hãy kiểm soát lại một cách nghiêm túc xem liệu mình đã vận dụng hết các quy định của luật thuế để không bỏ sót quyền lợi hay chưa? Chỉ cần kế toán có am hiểu đầy đủ và sâu sắc thì chắc chắn sẽ có biện pháp “hợp pháp” để ghi nhận đầy đủ chi phí, đảm bảo đầy đủ quyền lợi của doanh nghiệp”, thậm chí tối ưu thuế phải nộp mà không dùng đến hạ sách “mua hoá đơn”.

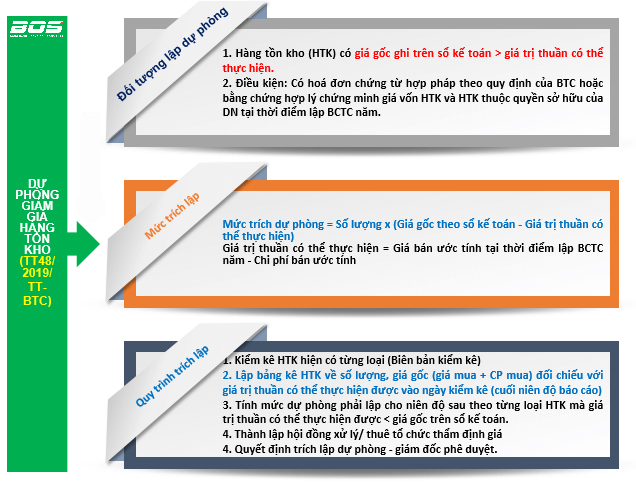

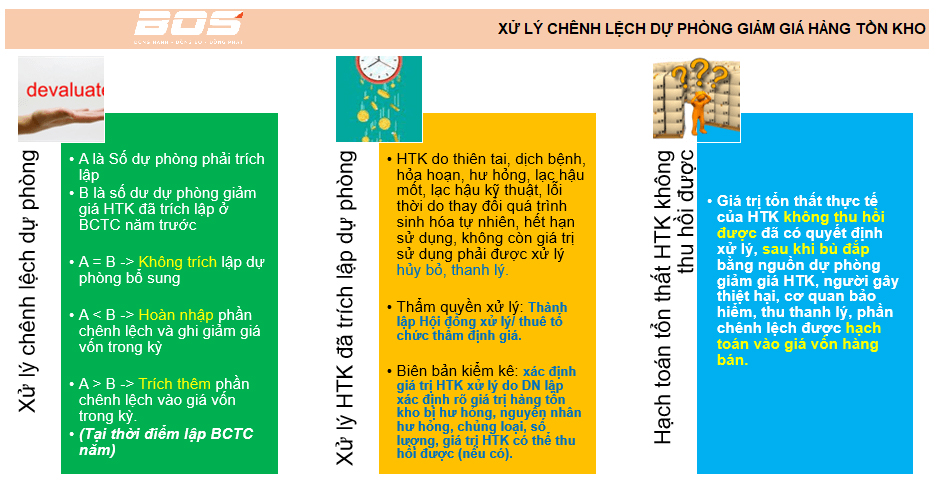

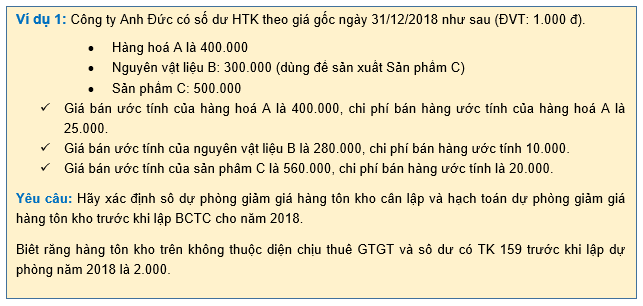

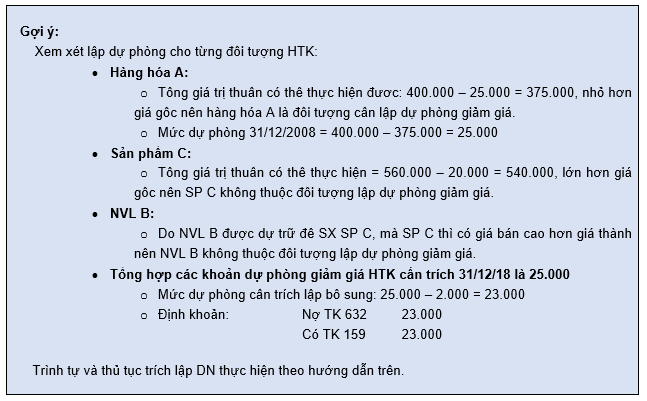

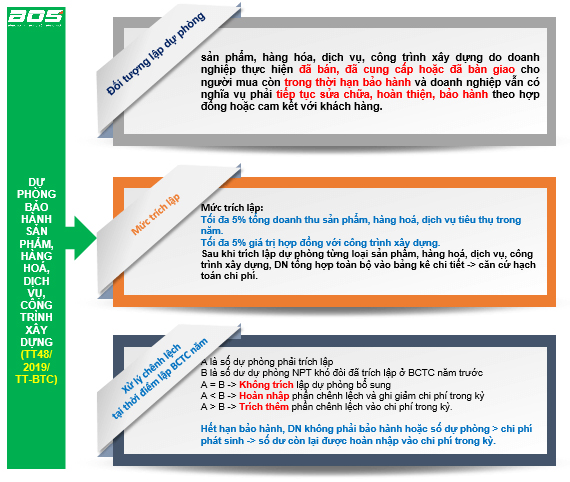

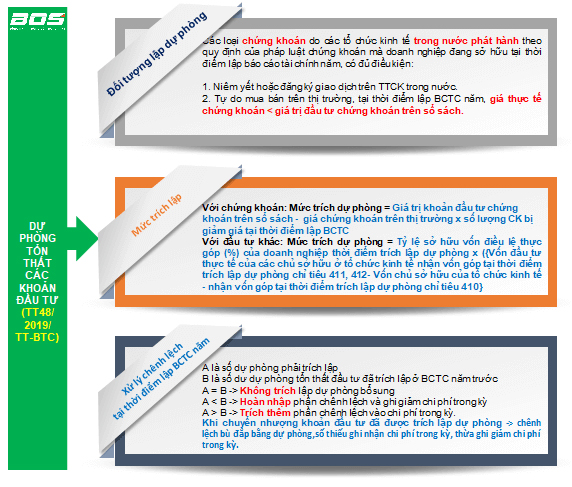

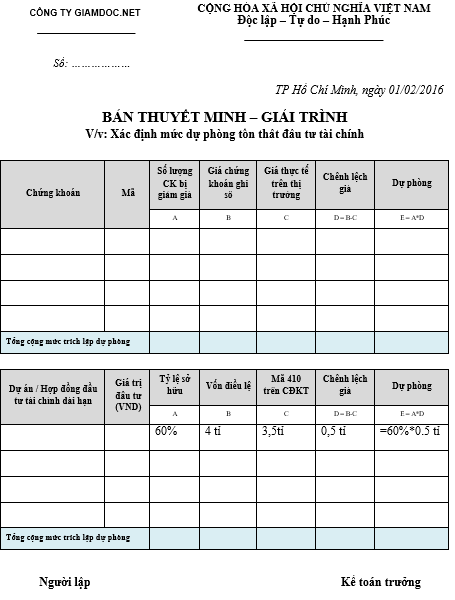

Bên cạnh đó, các quy định của luật thuế hiện nay đã cởi trói rất nhiều cho doanh nghiệp. Cụ thể: một trong những quy định mới được ban hành gần đây nhất là thông tư 48/2019/TT-BTC – Hướng dẫn trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hoá, dịch vụ và công trình xây dựng tại DN – Thông tư này có hiệu lực thi hành từ 10/10/2019 với rất nhiều điểm mới đã cởi trói cho DN sau 10 năm kể từ khi thông tư 228/2009/TT-BTC được ban hành.

Về mặt bản chất, dự phòng nhằm đáp ứng yêu cầu về quản lý cũng như dự tính bù đắp tổn thất của DN. Đó là dự phòng giảm giá các khoản đầu tư, dự phòng phải thu; dự phòng giảm giá hàng tồn kho; dự phòng bảo hành sản phẩm, hàng hoá, dịch vụ, công trình xây dựng.

Việc trích lập dự phòng trước ở đây không có nghĩa là ta có thêm chi phí mà bản chất ta lấy chi phí tương lai về hiện tại, thuế sẽ giảm được tương đối. Nếu xét trong vòng đời của DN, tiền thuế phải nộp không đổi, nhưng năm sau ta sẽ lại cân đối, đó chính là vòng luẩn quẩn gọi là hoãn thuế.

Cùng tôi phân tích từng khoản dự phòng tại DN nhé!

Tư vấn quản trị công nợ phải thu:

- Thứ nhất: Vui lòng phân loại khách hàng theo ít nhất 3 mức: A – tốt (Mua số lượng lớn, khả năng công ty đã được thẩm định, có lịch sử thanh toán tốt 3 lần trở lên), B – khách hàng chấp nhận được (Quy mô vừa, 80% thanh toán đúng 20% trễ nhưng vẫn hợp tác) , C – khách hàng xấu (đơn hàng thì nhiều, nhỏ, nợ không trả, gọi không nghe).

- Thứ hai: Công ty nên có phương án hoặc kịch bản quản lý, thu hồi nợ. Ví dụ một khoản công nợ phát sinh phải đủ biên bản bàn giao, giấy nhận nợ, xác nhận hoàn thành, hàng đã được giao, dịch vụ đã hoàn thành. Sau bao nhiêu ngày, kế toán phải liên hệ với kế toán bên kia để xác nhận xem hồ sơ đủ chưa, tránh trường hợp khách hàng nói chưa đủ hồ sơ, gây mất thời gian. Đừng bán hàng bằng mọi giá, hãy khép chặt hồ sơ công nợ.

Ở bước này cần ra quy chuẩn hồ sơ bán hàng và theo dõi nợ phải thu. Hợp đồng phải có cả phụ lục hợp đồng, ai được nhận? Ai được xử lý hồ sơ? Nếu cho nợ thì trước thời hạn nợ 7 ngày, kế toán nên gọi điện chăm sóc, nhắc nhở.

- Thứ ba: Ban hành hạn mức cho nợ quy định cụ thể trong chính sách tín dụng

- Thứ tư: Mở sổ theo dõi công nợ theo tuổi nợ

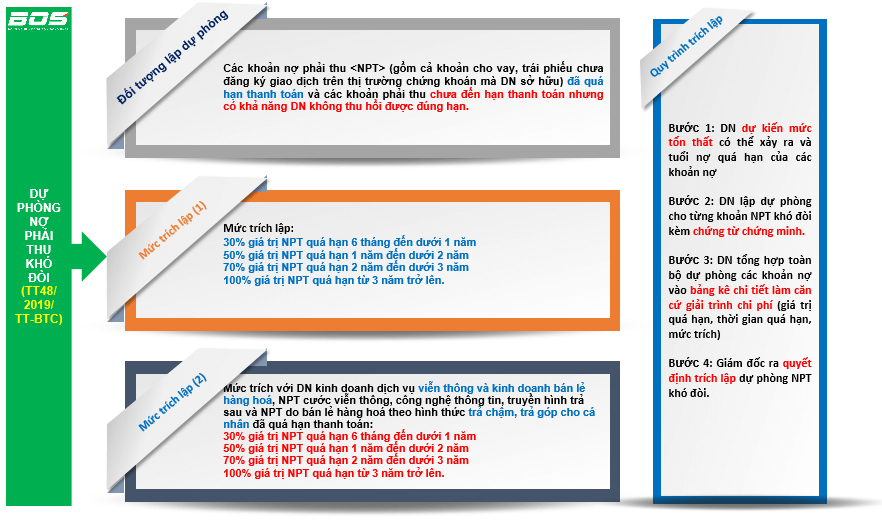

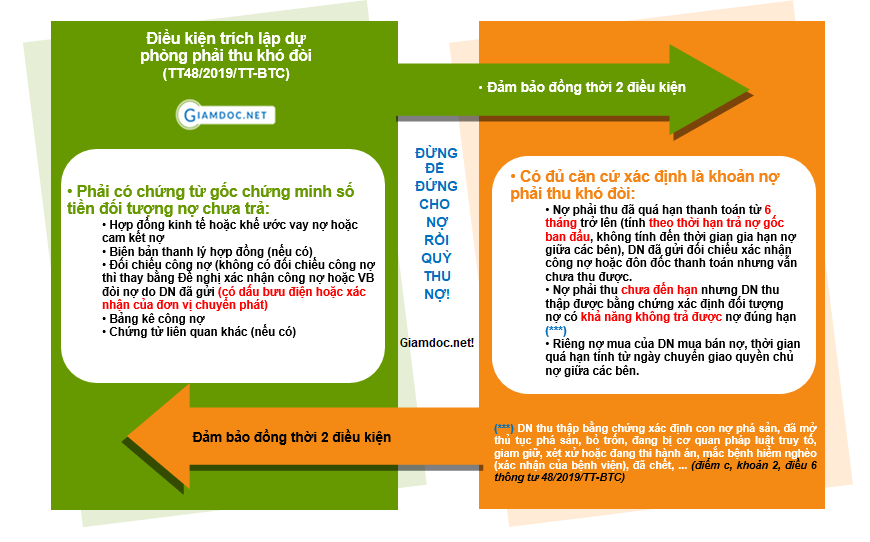

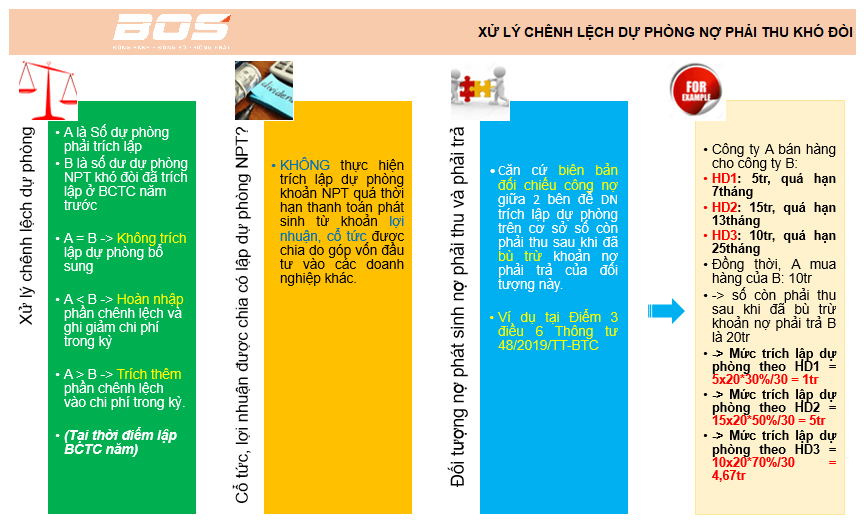

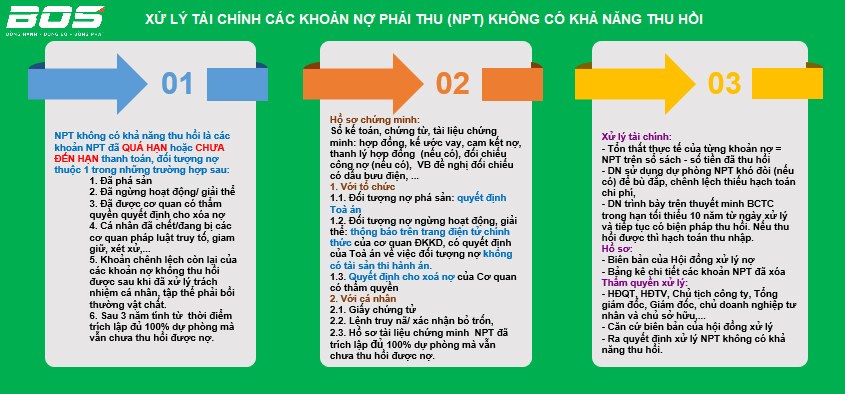

- Thứ năm: Trích lập dự phòng các khoản nợ theo quy định (Thông tư 48/2019/TT-BTC ngày 08/08/2019, hiệu lực từ ngày 10/10/2019)

Trên đây, tôi đã chia sẻ danh sách công việc rất cụ thể điểm mới của thông tư 48/2019/TT-BTC cũng như hướng dẫn cách triển khai tại đơn vị.