”Định mức phù hợp – căn cứ ra quyết định phê duyệt, căn cứ giảm phí, hạ giá thành và thể hiện vai trò tham mưu của Kế toán trưởng | CFO”.

Không có định mức thì kế hoạch chỉ là mò mẫm. Không có định mức thì xây dựng hệ thống báo cáo quản trị tài chính chưa hề có giá trị. GHI BÀN ĐƯỢC nhưng PHẢI GIỮ ĐƯỢC KHUNG THÀNH cho thật chặt vào, ý nghĩa của định mức là vậy.

Ở bài viết trước, Học Viện Quản Trị BOS đã chia sẻ Dòng tiền và chu kỳ sống của doanh nghiệp? giúp doanh nghiệp hiểu rõ mấu chốt KHÔNG hoàn toàn nằm ở CON SỐ. Đừng nhìn bề nổi, hãy để máy làm. Hãy hiểu GỐC RỄ, BẢN CHẤT vấn đề đang xảy ra thay vì áp đặt máy móc. BÍ ẨN NẰM SAU những con số và SỰ LÝ GIẢI mới quan trọng.

Ở bài viết này, BOS sẽ chia sẻ đến bạn đọc nội dung về chủ đề “Hướng dẫn xây dựng định mức trong doanh nghiệp”.

Hướng dẫn xây dựng định mức trong Doanh nghiệp

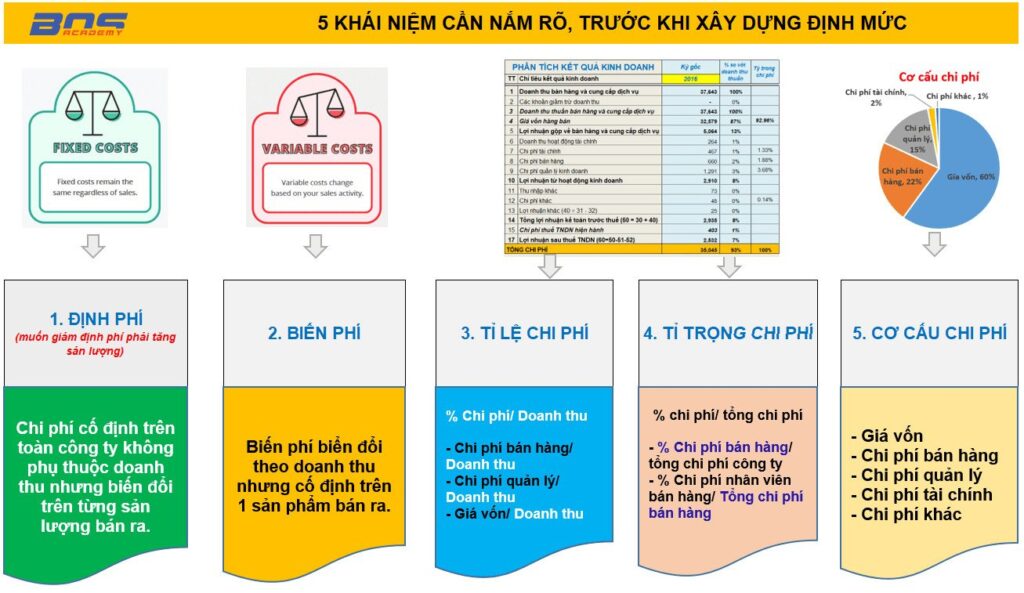

I. 5 khái niệm cần nắm rõ trước khi xây dựng định mức

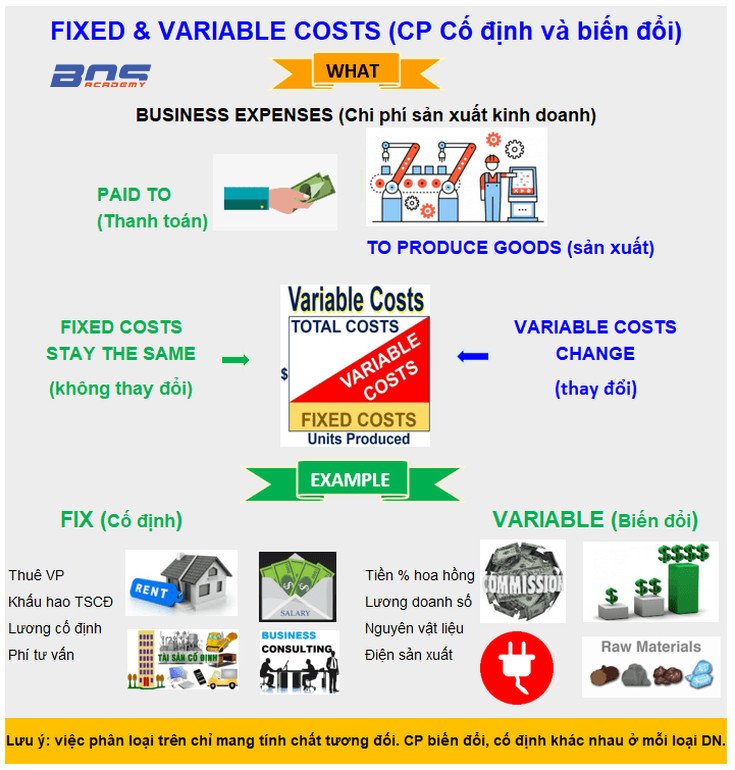

Doanh nghiệp có 5 loại chi phí: giá vốn, chi phí bán hàng, chi phí quản lý, chi phí tài chính, chi phí khác. Với 5 loại chi phí đó, cần thiết lập lại định mức, và cần phân biệt rõ đâu là chi phí cố định, đâu là chi phí biến đổi. Đó cũng là căn cứ để tính điểm hòa vốn, cho DN biết khi nào có thể giảm giá bán để tăng tính cạnh tranh.

5 khái niệm cần nắm rõ trước khi xây dựng định mức

1. Giá vốn:

Là tất cả hao phí bằng tiền hoặc không bằng tiền cấu thành sản phẩm, dịch vụ.

Đối với Doanh nghiệp thương mại (DNTM): giá vốn là giá mua, chi phí vận chuyển kho bãi cho đến khi hàng về nhập kho

Đối với Doanh nghiệp sản xuất (DNSX): giá vốn là giá thành được cấu thành bởi khoản mục Chi phí Nguyên vật liệu trực tiếp sản xuất, nhân viên trực tiếp sản xuất, chi phí sản xuất chung (khấu hao, công cụ, lương quản lý phân xưởng, quản đốc, … )

Đối với xây lắp: giá vốn là giá thành công trình xây lắp

Đối với dịch vụ: chi phí tạo ra dịch vụ đó để cung cấp

Đừng bỏ lỡ: Vốn lưu động cần bao nhiêu là đủ?2. Chi phí tài chính:

Nhóm chi phí tài chính bao gồm: lãi vay, lỗ chênh lệch tỉ giá, lỗ đầu tư tài chính,…

3. Chi phí bán hàng:

Nhóm chi phí bán hàng bao gồm: lương nhân viên bán hàng, quảng cáo tiếp thị,… tất cả những gì phục vụ việc giao hàng, bán hàng

4. Chi phí quản lý:

Nhóm chi phí quản lý gồm tất cả chi phí phục vụ hoạt động quản lý (lương giám đốc, kế toán, tiếp khách,…)

5. Chi phí khác:

Các chi phí khác như chi phí thanh lý, nhượng bán TSCĐ, phạt vi phạm hợp đồng,…

Sau khi nắm được 5 khái niệm trên, ta bắt đầu xác lập định mức chi phí. Nếu không có định mức thì chúng ta không thể cân được yêu cầu vật tư, nhu cầu mua, không thể ra được kế hoạch mua vì từ lượng sản xuất, anh căn cứ vào định mức mới ra lượng cần mua. Chúng ta có thể làm định mức cứng hoặc định mức khung, nằm trong khung thì chấp nhận nhưng ngoài khung thì chúng ta phải xem xét lại.

Chi phí cố định và chi phí biến đổi

Với định mức chi phí như vậy, câu hỏi đặt ra là ai làm?

CFO, kế toán trưởng không thể tự làm 1 mình mà buộc phải tham vấn ý kiến của các trưởng bộ phận.

Định mức có cứng nhắc từng năm?

Câu trả lời là phải cân đối, điều chỉnh lại từng năm vì trong kinh tế có khái niệm đường cong kinh nghiệm. Hàng năm, chúng ta phải có hoạt động review (rà soát) lại chi phí, bất cứ hoạt động của DN nào luôn tiềm ẩn 8 loại hao phí.

Lời khuyên: Hàng năm, công ty hãy đưa ra chương trình giảm phí, giảm thành công có thưởng, sau đó hạ định mức (có thể tăng chi tiêu nhưng chi phí giảm, định mức giảm)

Cần phân biệt chi phí và chi tiêu?

Nguyên lý kinh doanh: bán hàng tạo doanh thu, cứ doanh thu nào thì tương ứng là hao phí đó, hao phí đó đi vào chi phí. Chi phí không phân biệt đã chi tiền hay chưa, có thể đã chi, chưa chi, chi ngay.

Xem thêm: Thực trạng quản trị tài chính SMEs và giải pháp cho doanh nghiệpPhân loại định mức

Định mức gồm 2 loại: định mức chi phí và định mức chi tiêu:

Định mức chi phí

Định mức giá vốn, chi phí bán hàng, chi phí quản lý, chi phí tài chính,….

Nên đồng bộ hóa với hệ thống hạch toán, chạm với định mức thì nên cảnh báo.

Với định mức chi phí, chúng ta cần lưu ý: chi phí quảng cáo (theo tỉ lệ %/doanh thu), chi phí mềm của nhân viên bán hàng (hoa hồng theo doanh thu, lợi nhuận), công tác phí lưu trú, xăng xe, điện thoại. Xem cái nào nên khống chế về giá trị, cái nào khống chế về tỉ lệ?

Định mức chi tiêu

Ngược lại với chi phí, chi tiêu chỉ nói đến tiền. Định mức chi tiêu là định mức giá trị nhưng chi bằng tiền, nó gắn với kế hoạch dòng tiền, khoản gì có trong kế hoạch dòng tiền và định mức chi tiêu mới được tiêu. Đừng vi phạm kỷ luật tài chính. Kinh doanh là vận hành dòng tiền. Kiếm được nhiều tiền chưa chắc tiết kiệm được tiền.

Việc đầu tiên cần làm ngay là chúng ta hãy liệt kê danh mục chi của doanh nghiệp và phân loại khoản nào được chi tiền mặt, khoản nào phải chuyển khoản? Tiền tiêu vặt văn phòng tối đa bao nhiêu? Công tác phí chi tiêu bao nhiêu? Đầu tư mua sắm thế nào?… Làm được việc này, giám đốc sẽ có cơ sở phê duyệt và giải phóng lãnh đạo!

II. Phương pháp thiết lập định mức?

Có 4 phương pháp thiết lập định mức cho Doanh nghiệp:

- Theo đơn vị sản phẩm hoặc đơn vị hợp đồng (biến phí)

- Theo tháng (định mức theo kỳ)

- Theo tỉ lệ

- Theo tỉ trọng chi phí

2.1. Theo đơn vị sản phẩm hoặc đơn vị hợp đồng (biến phí):

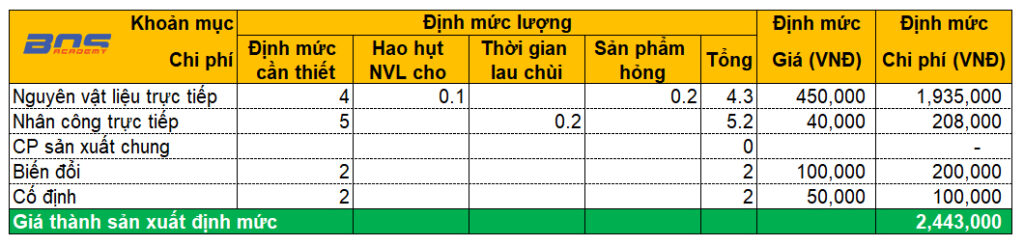

a. Định mức nguyên vật liệu:

Lượng vật liệu tính cho sản phẩm tối đa là bao nhiêu cả về số lượng và giá trị?

Ví dụ: 1 chuyến vận tải/1 km thì xăng bao nhiêu, 1 ca in bao nhiêu, 1 chai nước thì hao phí bao nhiêu nước? Để sản xuất ra 1 cái bàn cần bao nhiêu gỗ? Hao hụt cho phép bao nhiêu?

Định mức về chi phí NVL = Định mức lượng x định mức giá.

Về mặt lượng nguyên vật liệu: Lượng nguyên vật liệu cần thiết để sản xuất một sản phẩm, có cho phép những hao hụt bình thường. Để sản xuất 1 đơn vị sản phẩm thì định mức tiêu hao nguyên vật liệu là:

- Nguyên vật liệu cần thiết để sản xuất 1 sản phẩm: 4 m3

- Hao hụt cho phép: 0,1 m3

- Lượng vật liệu tính cho sản phẩm hỏng: 0,2 m3

=> Định mức lượng nguyên liệu cho 1 sản phẩm: 4,3 m3

Về mặt giá nguyên vật liệu: Phản ánh giá cuối cùng của một đơn vị nguyên vật liệu trực tiếp sau khi đã trừ đi mọi khoản chiết khấu thương mại, giảm giá hàng bán. Định mức về giá nguyên vật liệu để sản xuất sản phẩm là:

- Giá mua 1 m3 (trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán): 400.000 VNĐ

- Chi phí vận chuyển: 50.000 VNĐ

Định mức lượng là thời gian cần thiết để sản xuất ra 1 sản phẩm, thời gian nghỉ ngơi lau chùi máy, thời gian tính cho sản phẩm hỏng.

Định mức giá 1 giờ công lao động là mức lương cơ bản 1 giờ và BHXH, phụ cấp lương. Như vậy ta có:

Định mức chi phí nhân công trực tiếp = Định mức lượng x định mức giá.

Ví dụ:Thời gian để sản xuất 1 sản phẩm là 5 giờ

Thời gian lau chùi và chết máy: 0,2 giờ

=> Định mức thời gian cho 1 đơn vị sản phẩm = 5,2 giờ. Định mức đơn giá tiền lương trực tiếp + bảo hiểm : 40.000 VNĐ 1 giờ

=> Định mức chi phí nhân công trực tiếp = 5,2 x 40.000 = 208.000 VNĐ/ 1 sản phẩm

c. Định mức chi phí sản xuất chung biến đổiCũng được xây dựng theo định mức giá và lượng. Định mức giá phản ánh biến phí của đơn giá chi phí sản xuất chung phân bổ. Định mức lượng, ví dụ thời gian thì phản ánh số giờ của hoạt động được chọn làm căn cứ phân bổ chi phí sản xuất chung cho 1 đơn vị sản phẩm: số giờ máy chạy, số giờ lao động.

Ví dụ:Số giờ máy để sản xuất 1 sản phẩm: 2 giờ

Đơn giá sản xuất chung biến đổi ước tính cho 1 giờ máy: 100.000 VNĐ/ giờ

=> Định mức sản xuất chung biến đổi = 2 giờ x 100.000 VNĐ/giờ = 200.000 VNĐ.

2.2. Theo tháng (định mức theo kỳ):

Chi phí thuê nhà, điện nước,…

Định phí sản xuất chung cố định để sản xuất 1 sản phẩm:

Số giờ máy để sản xuất 1 sản phẩm: 2 giờ

Đơn giá sản xuất chung cố định ước tính cho 1 giờ máy: 50.000 VNĐ/ giờ

=> Định mức sản xuất chung biến đổi = 2 giờ x 50.000 VNĐ/giờ = 100.000 VNĐ.

2.3. Theo tỉ lệ:

Nếu chỉ ghi giá trị thôi thì chưa nhiều ý nghĩa. Có những khoản mục chưa tính được giá trị đâu mà cần quan tâm tỉ lệ bằng bao nhiêu so với cái gì?

Ví dụ: Tỷ suất lợi nhuận = 20%/Doanh thu thuần (DTT), Tỉ lệ chi phí bán hàng / DTT, Quỹ lương chiếm bao nhiêu % trên doanh thu. Vượt tỉ lệ Trưởng phòng chịu trách nhiệm, quản được tiết kiệm được thì được thưởng.

2.4. Theo tỉ trọng chi phí

Tỉ lệ chưa đủ, có tỉ lệ chi phí theo doanh thu rồi còn có tỉ trọng chi phí trong tổng số chi phí để giữ cán cân chi phí cho cân bằng.

Ví dụ: Cứ 10 đồng chi phí trong đó chi phí bán hàng 2 đồng, chi phí quản lý 2,5đ, còn lại là giá vốn để nhân viên không cắt xén vì đôi khi cắt xén đi nó làm giảm tiêu chuẩn trong quản lý. Vì vậy tôi cần giữ tỉ trọng từng khoản mục chi phí trong tổng số chi phí.

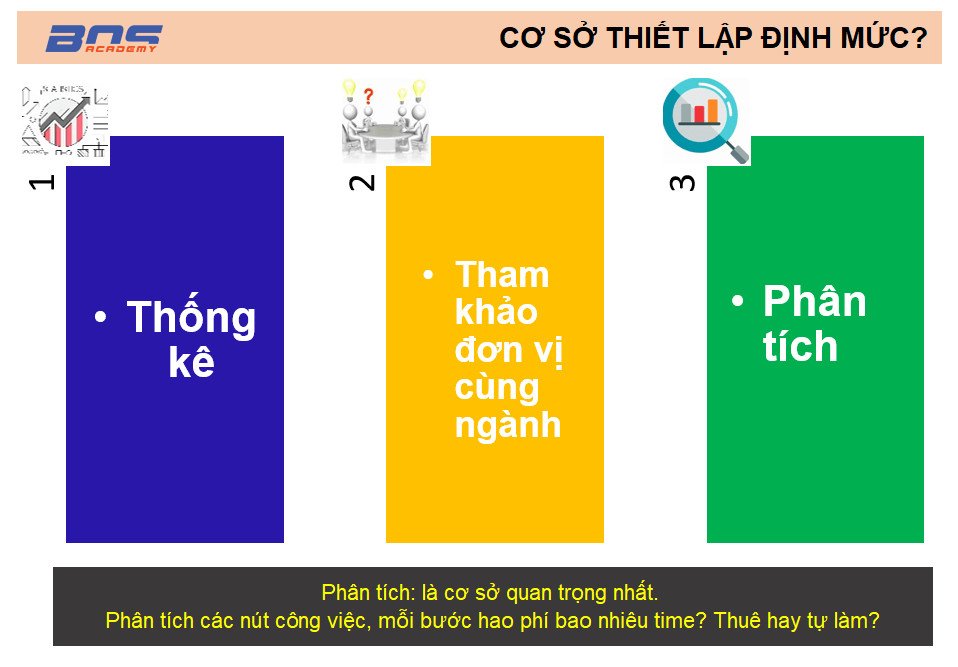

III. Cơ cở thiết lập định mức?

Lời khuyên: Thời kỳ đầu xây dựng định mức có thể sẽ chưa sát, nhưng hãy cứ làm đi, từ đó đánh giá hao phí định kỳ. Thời kỳ này, từng quý nên có hoạt động đánh giá hao phí. Sau khi đánh giá tốt, chúng ta mới hình thành định mức. Định mức có cố định mãi mãi không? Xin thưa là sẽ không ổn.

Ví dụ: Sang năm 2020,CEO chấp nhận giảm lợi nhuận, rút ngắn thời lượng phục vụ đi, tăng chi phí bán hàng thì tỉ lệ chi phí bán hàng/ doanh thu tăng. Các thời kỳ tiếp theo, tùy thuộc trọng điểm hàng năm để ta điều chỉnh định mức.

Cơ cở thiết lập định mức?

IV. Tư vấn nghiệp vụ

Khi đã thiết lập xong định mức, hãy thể chế hóa, đưa định mức thành 1 chương của quy chế tài chính, ban hành quyết định sửa đổi quy chế tài chính. Nếu quy chế tài chính chưa xây dựng định mức thì bổ sung sẵn câu như sau: Việc quản trị hạch toán và vận hành DN phải tuân thủ hệ thống định mức, hạn mức. Hệ thống định mức do giám đốc ký quyết định ban hành hàng năm nhưng là 1 phần không thể thiếu của quy chế này.

THỂ CHẾ XONG PHẢI YÊU CẦU TUÂN THỦ. Yêu cầu tuân thủ là thế nào? Chỉ phê duyệt theo định mức chi phí không vượt quá 5%, khoản vượt 5% phải ghi rõ. Kế toán trưởng ký thì phải chịu trách nhiệm thiệt hại. Lúc ấy vai trò của kế toán trưởng mới được phát huy.

Tác giả: Hà Quỳnh – MBA, CPA – Chủ tịch học viện BOS

Xem thêm:

“Khóa học Setup & chuẩn hóa hệ thống tài chính – kế toán doanh nghiệp“

4 Mối Tương Quan Giữa LỢI NHUẬN Và DÒNG TIỀN – Là Kế Toán Nhất Định Phải Biết