Làm thế nào để tối ưu hoá lợi ích của các bên liên kết trong môi trường cạnh tranh ngày càng gay gắt? Chuyển giá dường như là câu trả lời cho câu hỏi đó, đơn giản vì nó giúp giảm thuế phải nộp và tăng lợi nhuận sau thuế toàn cục.

Tại sao “Chuyển giá trong giao dịch liên kết” là một vấn đề nóng đang được chú ý nhất trong lĩnh vực thuế, đặc biệt với sự ra đời của nghị định 20/2017/NĐ-CP. Hãy cùng tôi nhận diện giao dịch liên kết dẫn đến chuyển giá.

1. Giao dịch liên kết là gì?

Giao dịch liên kết là giao dịch của các bên có mối quan hệ liên kết phát sinh trong quá trình hoạt động sản xuất kinh doanh như:

- Mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng máy móc, thiết bị, hàng hoá, cung cấp dịch vụ

- Đi vay, cho vay, dịch vụ tài chính, đảm bảo tài chính, và các công cụ tài chính khác

- Mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình

- Thỏa thuận sử dụng chung nguồn lực như hợp lực, hợp tác khai thác sử dụng nhân lực; chia sẻ chi phí giữa các bên có quan hệ liên kết.

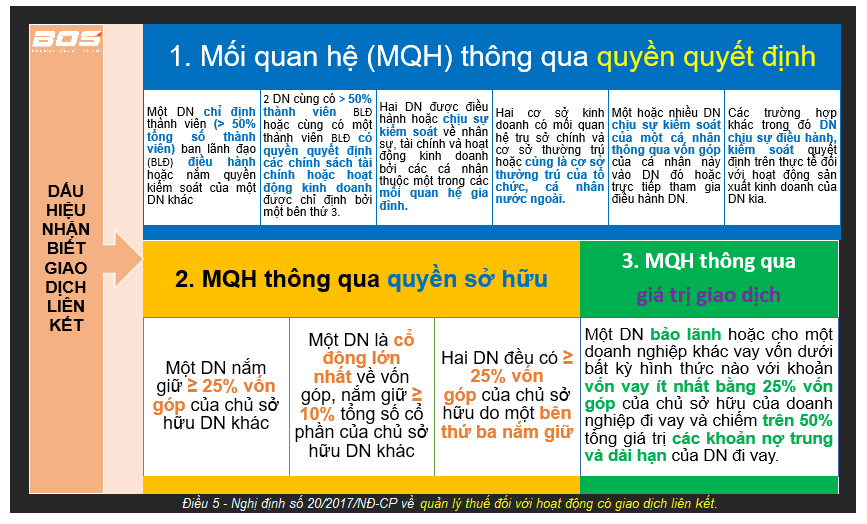

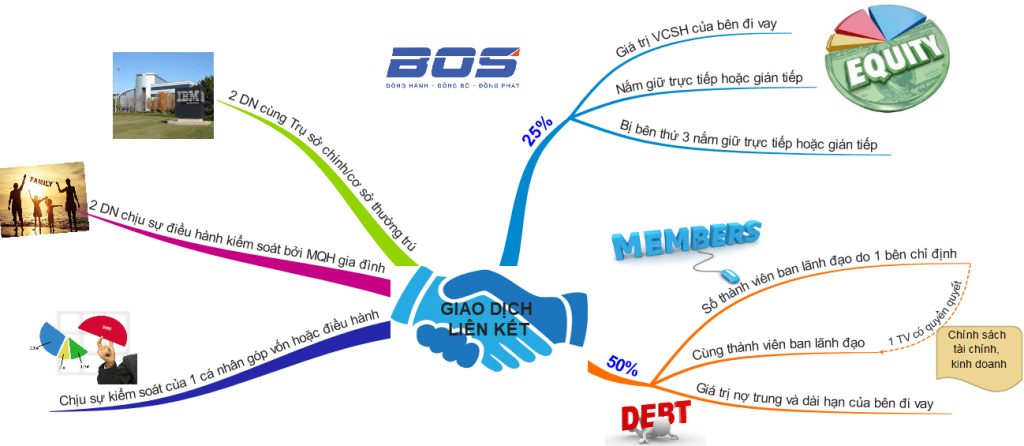

Thế nào là các bên có mối quan hệ liên kết?

Mời bạn đọc xem chi tiết tại sơ đồ dưới đây:

Nội dung 2 công ty có quan hệ về doanh số bán hàng hoặc doanh số mua hàng chiếm trên 50% doanh số của các bên sẽ không còn xem là có quan hệ liên kết. Đây là thay đổi lớn của Nghị định 20/2017/NĐ_CP.

Làm thế nào để tối ưu hoá lợi ích của các bên liên kết trong môi trường cạnh tranh ngày càng gay gắt? Chuyển giá dường như là câu trả lời cho câu hỏi đó, đơn giản vì nó giúp giảm thuế phải nộp và tăng lợi nhuận sau thuế toàn cục. Tại sao “Chuyển giá trong giao dịch liên kết” là một vấn đề nóng đang được chú ý nhất trong lĩnh vực thuế, đặc biệt với sự ra đời của nghị định 20/2017/NĐ-CP. Hãy cùng tôi nhận diện giao dịch liên kết dẫn đến chuyển giá.

2. Nhận diện giao dịch liên kết dẫn đến chuyển giá

Chuyển giá chính là hành vi thiết lập giá giao dịch kinh doanh không theo nguyên tắc “giá thị trường” giữa hai công ty có quan hệ liên kết nhằm tối thiểu hóa lợi nhuận nộp thuế, chuyển thu nhập từ nơi có thuế suất cao đến nơi có thuế suất thấp (hoặc các thiên đường thuế) để giảm thiểu số thuế phải nộp.

Cách đây vài chục năm, khái niệm “chuyển giá” dường như vẫn khá mới mẻ ở Việt Nam. Nhưng hiện nay, “Chuyển giá” không chỉ là hoạt động phổ biến với DN FDI, mà diễn ra ngay cả với DN Nội,trong đó tiêu biểu là Sabeco. Hành vi chuyển giá xuất hiện ngày càng nhiều và tinh vi, không những làm thất thu ngân sách nhà nước mà còn làm méo mó môi trường kinh doanh, tạo cạnh tranh bất bình đẳng giữa các chủ thể kinh tế và chứa đựng nhiều rủi ro khác.

Theo thống kê của VCCI trên toàn quốc, có tới hơn 50% DN FDI kê khai lỗ, trong đó nhiều DN lỗ liên tục nhiều năm liên tiếp, thậm chí âm vốn chủ sở hữu (tại TP Hồ Chí Minh có tới hơn 60% trong số trên 3.500 DN FDI thường xuyên kê khai lỗ trong nhiều năm, tại Lâm Đồng 104/111 DN FDI báo lỗ liên tục, tương tự tại Bình Dương, 50% DN FDI báo lỗ từ năm 2006 đến nay, …

Mặc dù thua lỗ liên tục, song các DN FDI này vẫn đầu tư mở rộng quy mô sản xuất, kinh doanh. Điển hình là Coca-Cola tại Việt Nam, trong 20 năm đầu tư, kinh doanh tại Việt Nam, công ty này báo lỗ triền miên, thậm chí vượt cả vốn đầu tư ban đầu (đến 30/9/2011 lỗ luỹ kế của DN này lên với 3.768 tỷ đồng, trong khi vốn đầu tư ban đầu chỉ có 2.950 tỷ đồng, nhưng doanh thu liên tục tăng từ 20-30%/năm,… Đặc biệt đáng chú ý là dù kinh doanh thua lỗ nhưng DN này đã có kế hoạch đầu tư thêm 300 triệu USD vào Việt Nam.

Theo báo cáo gần nhất, đầu năm 2018 của VCCI, có đến 37,9% DN FDI báo lỗ trong năm 2017. Tỉ lệ này đã giảm rất nhiều so với tỉ lệ bình quân hơn 50% của các năm trước.

Các DN FDI thường sử dụng các chiêu trò, như:

- Nâng giá đầu vào cao(giá thiết bị, nguyên vật liệu, chi phí phân bổ từ công ty mẹ), hạ giá xuất khẩu xuống thấp, hoặc xuất khẩu từ Việt Nam qua nước trung gian có thuế suất thấp, sau đó từ nước trung gian đưa hàng hoá vào thị trường EU hoặc Mỹ, để từ đó báo lỗ hoặc giảm lợi nhuận trên sổ sách(chuyển giá) nhằm trốn nộp thuế, các DN có hiện tượng trên thường phổ biến nhất ở các ngành có nhiều tài sản vô hình là ngành có công nghệ độc quyền, sản xuất các sản phẩm không phổ biến trong nước, nên không có tiêu chí hay cơ sở để so sánh.

- Nhiều DN hiệu quả kinh doanh không đáng kể nhưng luôn được tài trợ vốn vay từ công ty liên kết, công ty mẹ hoặc các bên có góp vốn, đầu tư.

- Nhiều DN chỉ bán sản phẩm bằng giá thành sản xuất.

- Số dư trên sổ sách của DN xuất hiện nhiều khoản phải thu, phải trả nhiều năm không thanh toán nhưng vẫn có giao dịch phát sinh.

- Cuối cùng là nhóm DN FDI có công ty mẹ ở nước ngoài: công ty mẹ chuyên cung cấp nguyên liệu, đồng thời bao đầu ra sản phẩm nên việc kiểm soát giá nguyên liệu cũng như giá sản phẩm xuất khẩu sẽ khó khăn với cơ quan quản lý của Việt Nam, đặc biệt khi sản phẩm được xuất khẩu qua nước trung gian có thuế suất thấp.

Quay trở lại câu chuyện của Sabeco, kiểm toán nhà nước (KTNN) đã phát hiện Sabeco có hành vi chuyển giá dẫn đến kê khai thiếu thuế Tiêu thụ đặc biệt số tiền 408 tỷ đồng. Cụ thể, Sabeco vừa thực hiện sản xuất, vừa thực hiện phân phối sản phẩm bia. Sabeco sản xuất và bán bia cho công ty con của mình là các công ty thương mại Sabeco. Công ty này không bán bia ngay cho người tiêu dùng mà bán qua công ty con khác do doanh nghiệp này chi phối với giá thấp. Sau đó, bia được bán lại cho công ty khu vực, đến đại lý cấp 1, cấp 2, cấp 3, đến nhà hàng…, sau đó mới đến người tiêu dùng.

Như vậy, theo quy định tại Thông tư 05/2012/TT-BTC (hiện nay đã được thay thế bởi thông tư 195/2015/TT-BTC), khó xác định giá ở mốc thời điểm nào trong chuỗi bán hàng của Sabeco để tính thuế. KTNN kết luận Sabeco phải nộp thuế tiêu thụ đặc biệt dựa trên giá bán ra của các công ty thương mại khu vực – đơn vị trực tiếp bán hàng ra khỏi hệ thống của Sabeco, chứ không phải giá bán của Sabeco ra Công ty Thương mại Sabeco. Theo đó, Sabeco phải nộp thêm ngân sách hơn 408 tỷ đồng, sau đó Sabeco đã nộp đủ số thuế này. Tương tự, công ty Habeco cũng bị truy thu 920,2 tỷ đồng sau cuộc kiểm toán nhà nước giai đoạn 2012-2015.

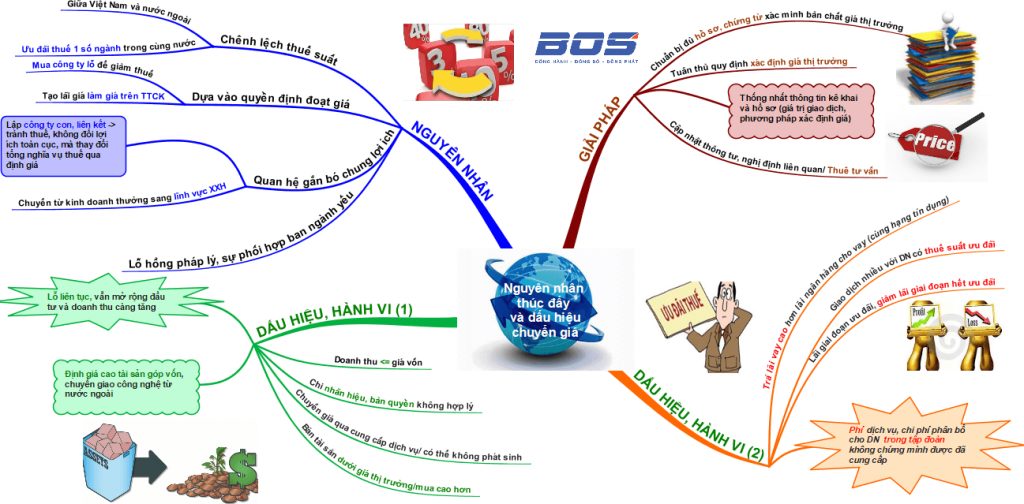

Vậy đâu là nguyên nhân thúc đẩy chuyển giá và những dấu hiệu nhận biết?

Sau hơn 2 năm Nghị định 20/2017/NĐ-CP về GDLK và thông tư 41/2017/TT-BTC có hiệu lực, rất nhiều doanh nghiệp đã bị kiểm tra, thanh tra về GDLK, cùng với đó là những khoản phạt không hề nhỏ.

Sắp tới, khi Luật quản lý thuế năm 2019 (có hiệu lực từ tháng 7/2020) thì hoạt động giao dịch liên kết càng được siết chặt hơn nữa. Các rủi ro mà doanh nghiệp gặp phải ngày càng nhiều. Những rủi ro trong giao dịch liên kết thường gặp phải là gì và cách khắc phục nó như thế nào, hãy cùng tôi phân tích ở phần dưới đây?

Cơ quan thuế sẽ dựa vào đâu để nhận định những vấn đề chuyển giá trong doanh nghiệp có Giao dịch liên kết khi thanh kiểm tra?

- Bước 1: Cơ quan thuế kiểm tra tờ khai Giao dịch liên kết và hồ sơ chứng minh giá thị trường

- Bước 2: Kiểm tra hồ sơ, chứng từ, tài liệu kế toán liên quan đến giao dịch liên kết và giao dịch độc lập

Các chứng từ thể hiện quan hệ vốn sở hữu và quan hệ giao dịch giữa DN và các bên liên kết.

Căn cứ Điều lệ, sổ cổ đông nhận biết sự thay đổi cổ đông chủ chốt của DN và của bên liên kết.

Các chứng từ thể hiện danh mục hàng hoá giao dịch chính và giá trị giao dịch, thị trường và quy mô thị trường của DN và bên liên kết.

Báo cáo kết quả kinh doanh của DN, của bên liên kết có liên quan đến giao dịch nước ngoài.

Văn bản thể hiện chức năng phải thực hiện hoặc rủi ro phải gánh chịu của DN và các bên liên kết.

Chứng từ tài sản vô hình mà DN hoặc bên liên kết sử dụng khi tiến hành giao dịch.

- Bước 3: Cơ quan thuế XEM XÉT GIẢI TRÌNH của DN để đưa ra nhận định kê khai lựa chọn phương pháp chứng minh giá thị trường của DN là phù hợp hay không?

- Bước 4: Cơ quan thuế KẾT LUẬN DN có sai phạm về thủ tục kê khai về hồ sơ chứng minh giá trị thị trường và ấn định thuế toàn bộ hay 1 phần?

- Bước 5: SO SÁNH ĐỐI CHIẾU tỉ suất lợi nhuận của DN có quá thấp so với tỉ suất lợi nhuận của DN độc lập đang hoạt động trong lĩnh vực có cùng ngành nghề, quy mô?

- Bước 6: ẤN ĐỊNH THUẾ: ấn định 1 trong 3 phương pháp theo Nghị định 20/2017/NĐ-CP để xác định thuế truy thu, phạt chậm nộp.

Ở bài viết tiếp theo, tôi sẽ chia sẻ một số trường hợp sai sót trong kê khai giao dịch liên kết và lập hồ sơ dẫn đến truy thu thuế thu nhập doanh nghiệp lên tới tiền tỷ.