Ở bài viết này, Học Viện Quản Trị BOS xin phân biệt các loại hình này để DN có thể đưa ra quyết định lựa chọn đúng đắn và phù hợp với với yêu cầu của mình.

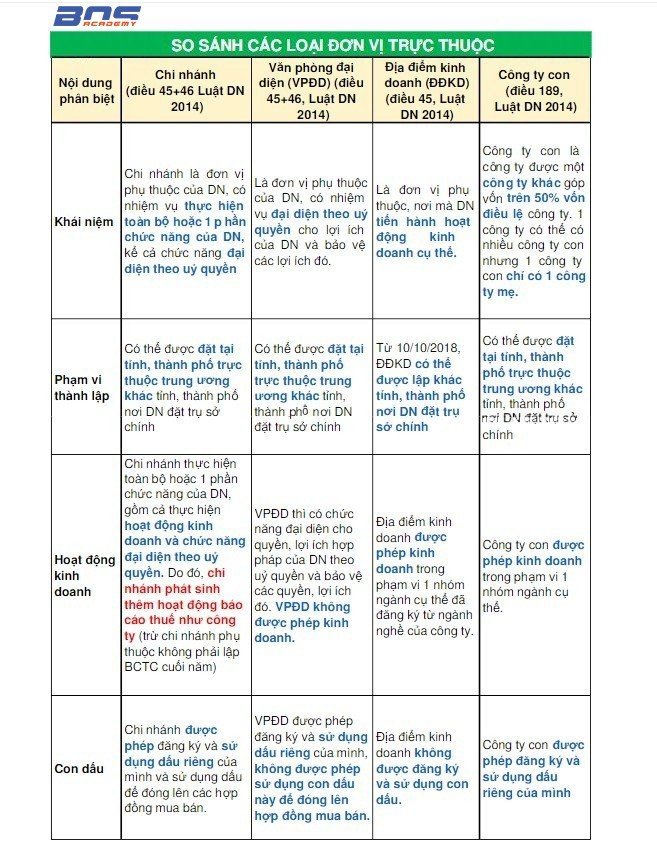

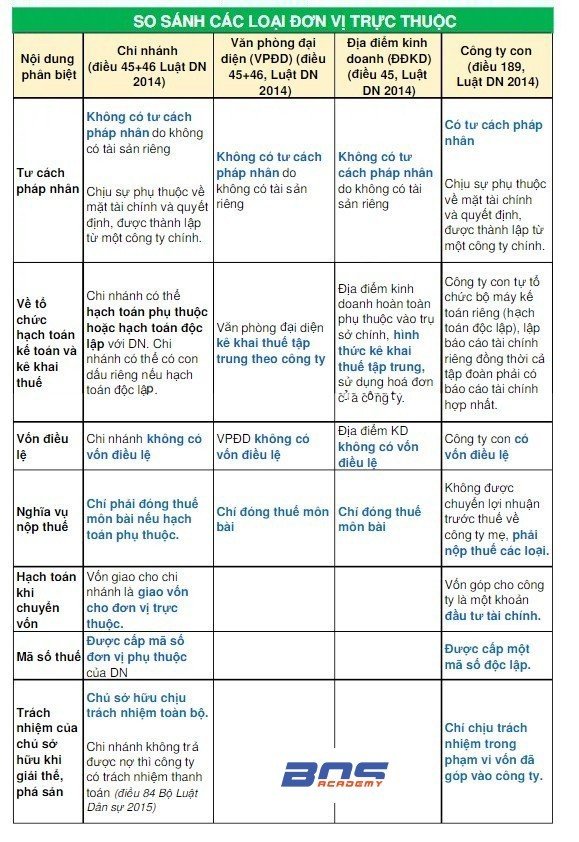

Học Viện Quản Trị BOS đã tổng hợp và so sánh các nội dung cần biết về đơn vị trực thuộc dưới dạng hình ảnh dưới đây cho bạn dễ tham khảo:

Thông qua phân tích sự khác biệt trên, DN hãy căn cứ vào nhu cầu, mục đích của mình để đưa ra quyết định lựa chọn loại hình đơn vị trực thuộc nào phù hợp nhất?

- Nếu DN của bạn muốn thành lập thêm đơn vị trực thuộc chỉ với chức năng đại diện, không thực hiện chức năng kinh doanh: DN có thể cân nhắc thành lập Văn phòng đại diện để tránh việc thực hiện nghĩa vụ kê khai thuế. Ví dụ ngành du lịch, tư vấn, xây dựng, …không thực hiện trực tiếp tại trụ sở chính thì hình thức thành lập văn phòng đại diện ở các tỉnh là hợp lý. Đây là văn phòng liên lạc, thực hiện hoạt động nghiên cứu, cung cấp thông tin, hỗ trợ DN tiếp cận thị trường và đối tác mới. Văn phòng có thể tiến hành rà soát thị trường, phát hiện hành vi xâm phạm sở hữu trí tuệ của công ty, hành vi cạnh tranh không lành mạnh của các đối thủ.

- Nếu DN của bạn muốn mở rộng kinh doanh mà chỉ có chức năng kinh doanh, không có chức năng đại diện: thì DN có thể lựa chọn thành lập địa điểm kinh doanh.

- Nếu DN của bạn muốn mở rộng phạm vi hoạt động kinh doanh, có cả chức năng đại diện theo uỷ quyền: thì DN nên thành lập chi nhánh. Ngành nghề kinh doanh của chi nhánh phải giống với ngành nghề kinh doanh của DN. Chi nhánh được hoạt động kinh doanh như công ty, được quyền đăng ký con dấu riêng, thay công ty ký hợp đồng kinh tế. Chi nhánh có thể lựa chọn hình thức hạch toán độc lập hay phụ thuộc.

- Chi nhánh hoạt động độc lập thuận tiện cho khách hàng chỉ cần đến chi nhánh gần nhất giao dịch thay vì phải đến trụ sở chính. Tuy nhiên đối với chi nhánh hạch toán độc lập sẽ phát sinh thủ tục khai thuế độc lập và cuối năm lập Báo cáo tài chính. Vì chi nhánh không có tư cách pháp nhân nên tài sản do công ty chuyển xuống chi nhánh không cần định giá, chi nhánh vẫn là đơn vị do công ty quản lý.

Xem thêm:

- Tại sao đòn bẩy kinh doanh được ví như con dao hai lưỡi

- Tại sao chênh lệch dòng tiền có ảnh hưởng trực tiếp tới Kết quả kinh doanh?

- Chức năng, nhiệm vụ, và kỹ năng cần có của Kế toán trưởng

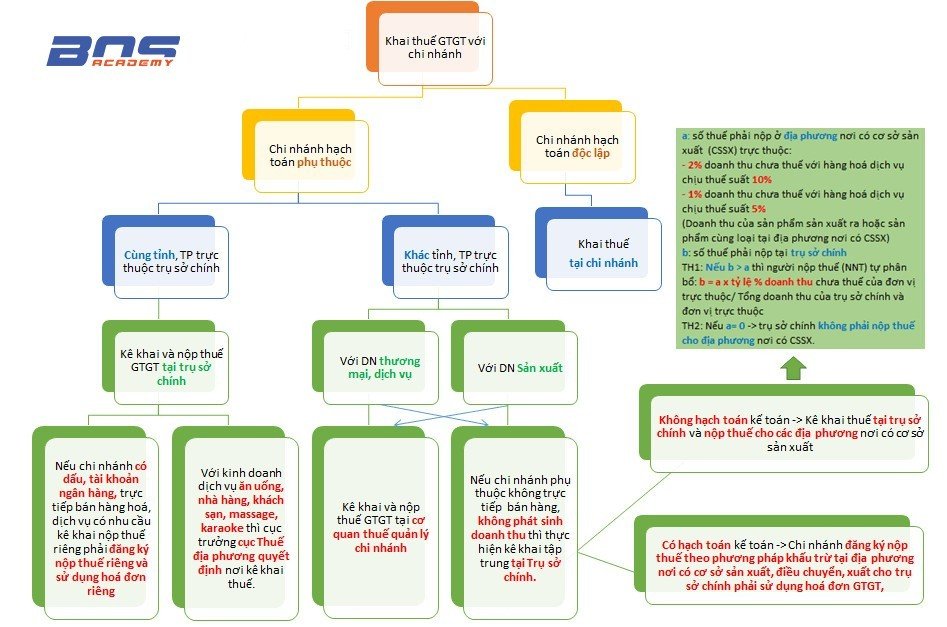

Thủ tục kê khai thuế đối với chi nhánh

- Đối với công ty đa ngành nghề, việc hoạt động kinh doanh quá nhiều ngành nghề sẽ dẫn đến khó quản lý lợi nhuận, thu chi từng lĩnh vực, khó lên được báo cáo tài chính từng ngành nghề. Như vậy, thành lập công ty con tạo thuận lợi để công ty con phát triển chuyên môn về một lĩnh vực hoạt động nhất định, đồng thời tạo cạnh tranh nội bộ giữa các công ty con để cùng phát triển, nâng cao hiệu quả sản xuất kinh doanh của các công ty và tổng công ty.

Muốn thành lập công ty con thì công ty mẹ phải đáp ứng các điều kiện sau:

Điều 189. Công ty mẹ, công ty con (Luật Doanh nghiệp 2014)

1. Một công ty được coi là công ty mẹ của công ty khác nếu thuộc một trong các trường hợp sau đây:

2. Công ty con không được đầu tư góp vốn, mua cổ phần của công ty mẹ. Các công ty con của cùng một công ty mẹ không được cùng nhau góp vốn, mua cổ phần để sở hữu chéo lẫn nhau.

3. Các công ty con có cùng một công ty mẹ là doanh nghiệp có sở hữu ít nhất 65% vốn nhà nước không được cùng nhau góp vốn thành lập doanh nghiệp theo quy định của Luật DN 2014.

Vậy điều kiện để thành lập công ty con:

- Phải có một pháp nhận đã được đăng ký (doanh nghiệp).

- Phải nắm giữ số vốn góp/cổ phần chi phối tại công ty con.

Trên đây, Học Viện Quản Trị BOS đã phân tích từng loại hình đơn vị trực thuộc dựa trên nhiều tiêu chí. Doanh nghiệp hãy căn cứ vào nhu cầu, mục đích của mình để đưa ra quyết định lựa chọn loại hình đơn vị trực thuộc nào phù hợp nhất!

Để lại email ở phần comment cuối bài. Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này. Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Học Viện Quản Trị BOS.

Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member…

Tác giả Hà Quỳnh – MBA, CPA – Chủ tịch Học Viện BOS