Dòng tiền được ví như mạch máu của Doanh nghiệp, nguy cơ thiếu tiền luôn có thể đem đến những cơn “đột quỵ” ngay cả khi DN đang kinh doanh có lãi. Quản lý dòng tiền được xem là tối thượng khi nói đến quản lý tài chính công ty. Duy trì dòng tiền “khỏe mạnh” đảm bảo cho sự sống còn và thịnh vượng của bất kỳ DN nào. Vậy câu hỏi đặt ra là làm thế nào cho dòng máu đó được “lưu thông một cách trơn tru”?

Thực tế, sự thiếu hụt nguồn thu, quá mức nguồn chi, thu không đủ bù chi đã dẫn đến rất nhiều DN phải đóng cửa, lâm vào tình trạng không có khả năng thanh toán các khoản nợ đến hạn khi chủ nợ yêu cầu.

Quản lý công nợ phải thu – trách nhiệm không của riêng ai

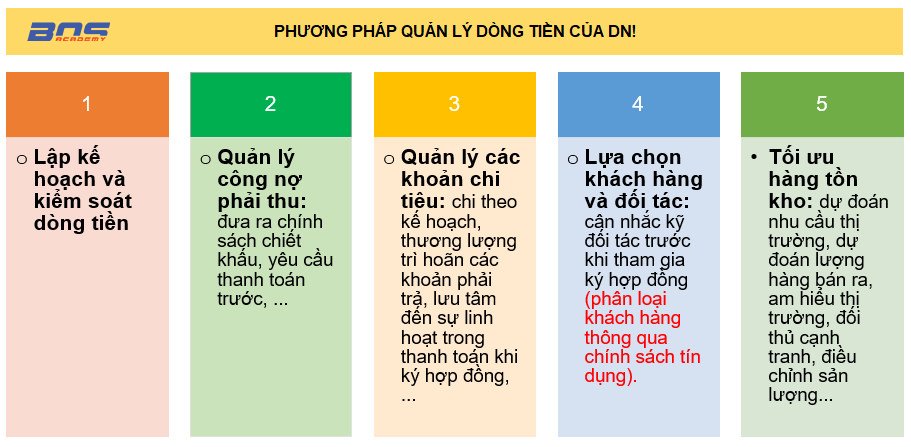

Xin gợi ý một số phương pháp giúp quản lý dòng tiền của Doanh nghiệp

Tại bài viết này, tôi xin tập trung vào giải quyết vấn đề kiểm soát nợ phải thu. Các khoản phải thu khách hàng luôn chứa đựng nhiều rủi ro do khách hàng có thể mất khả năng trả nợ bất cứ lúc nào, khách hàng có thể chây ỳ, trì hoãn việc thanh toán, hoặc vì một nguyên nhân nào đó khách hàng không thanh toán đúng tiến độ gây ảnh hưởng đến hoạch định dòng tiền của doanh nghiệp. Có một thực trạng hiện nay ở nhiều doanh nghiệp, đó là sales thì cố gắng đẩy hàng bằng mọi giá để đạt chỉ tiêu KPIs, đến khi khách hàng chậm hoặc quá hạn thanh toán thì kế toán lại bị sếp giao đi đòi nợ. Chính vì thế mà khi bán hàng, sales không cần phải thẩm định kỹ khả năng thanh toán của khách hàng trước khi cho chậm trả, còn kế toán thì do không thân quen, không “hiểu” khách hàng nên không đòi được nợ, bị sếp mắng mà không biết phải làm sao. Đó là thực trạng bất cập ở nhiều doanh nghiệp!

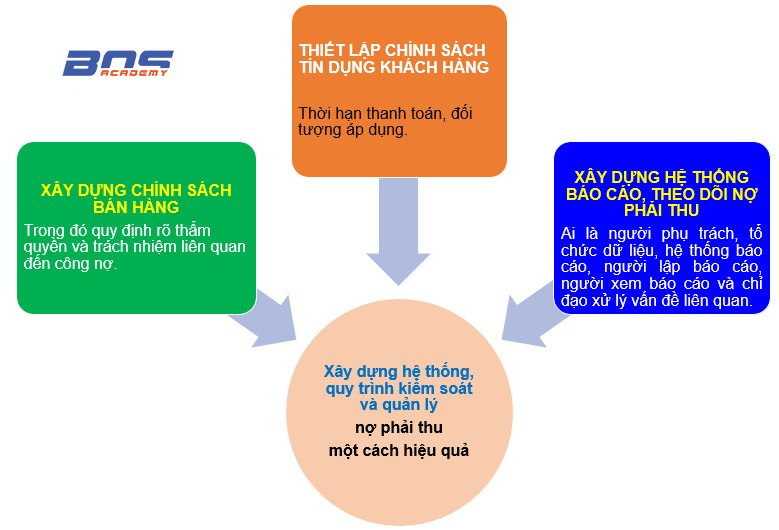

Do đó, là người quản lý của mỗi doanh nghiệp, các anh/chị quản lý cần phải xây dựng hệ thống, quy trình kiểm soát và quản lý một cách hiệu quả các khoản phải thu thông qua việc:

Một số phương pháp giúp quản lý dòng tiền của Doanh nghiệp

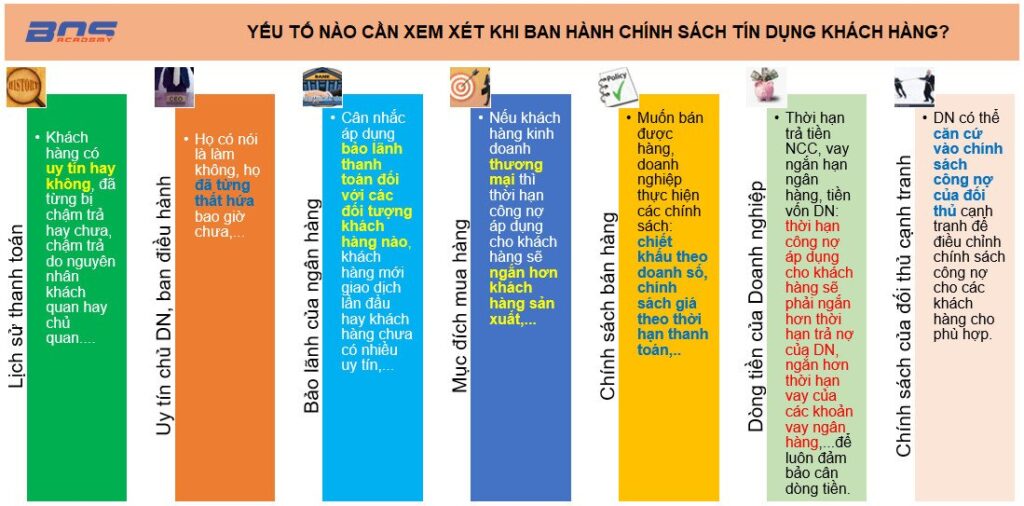

Xem xét chính sách công nợ cho khách hàng

Khi xem xét chính sách công nợ đối với từng khách hàng, nhà quản lý cần dựa trên những căn cứ như sau:

Thu thập và xác minh thông tin về khách hàng

- Tham chiếu ngân hàng: sử dụng các mối quan hệ với cán bộ ngân hàng để tìm hiểu về khách hàng, ngân hàng không thể cung cấp thông tin một cách chính thống nhưng những lời nói mang tính hàm ý của cán bộ ngân hàng cũng mang lại những thông tin quan trọng về tình hình tài chính, uy tín của ban lãnh đạo

- Từ các đối tác: các đối tác có quan hệ mua, bán và cung cấp dịch vụ với khách hàng cũng là nguồn thông tin đáng giá để tham khảo về năng lực tài chính và uy tín khách hàng.

- Thăm viếng khách hàng: thăm cơ sở vật chất trụ sở, nhà xưởng, kho bãi, đánh giá trình độ quản lý, điều hành và tình hình kinh doanh của khách hàng.

- Báo cáo tài chính: nếu khách hàng là công ty niêm yết hoặc công ty đại chúng thì có thể dễ dàng lấy được các thông tin tài chính để phân tích, đánh giá tình hình hoạt động kinh doanh, triển vọng của khách hàng.

- Các nguồn thông tin khác: các thông tin liên quan đến doanh nghiệp, ban điều hành của khách hàng:

- Các vụ kiện, tranh chấp pháp lý của khách hàng với cá nhân, tổ chức hoặc cơ quan nhà nước;

- Nợ thuế, nợ bảo hiểm xã hội: khách hàng có thuộc danh sách các doanh nghiệp nợ thuế, nợ bảo hiểm không?

- Các bản báo cáo phân tích về khách hàng và ngành nghề kinh doanh của khách hàng.

- Phá sản, tranh chấp pháp lý của khách hàng/nhà cung cấp quan trọng của khách hàng.

- Xếp hạng tín dụng từ các công ty uy tín cung cấp dịch vụ xếp hạng tín dụng.

KHÓA HỌC “SETUP & CHUẨN HÓA HỆ THỐNG TÀI CHÍNH – KẾ TOÁN DOANH NGHIỆP”

Xác định hạn mức tín dụng cho khách hàng

Dựa trên kết quả của các tiêu chí đánh giá khi xem xét thời hạn thanh toán, năng lực tài chính của Công ty kết hợp với doanh số mua, thói quen mua hàng, khách hàng sẽ được cấp hạn mức tín dụng, tức là số tiền nợ tối đa của một khách hàng. Tuy nhiên, cần lưu ý rằng:

- Thời hạn thanh toán và hạn mức tín dụng là 2 vấn đề tách bạch nhau, tức tới hạn thanh toán thì phải trả tiền cho dù hạn mức công nợ chưa sử dụng hết. Ví dụ: thời hạn thanh toán cho khách hàng A là 30 ngày kể từ ngày xuất hoá đơn, với hạn mức công nợ tối đa tại mọi thời điểm là 10 tỷ đồng.

- Thực tế khi áp dụng có công ty vẫn chấp thuận cho khách hàng chưa sử dụng hạn mức thì chưa phải trả tiền cũng được, dẫn đến việc khách hàng lợi dụng điểm này để chiếm dụng vốn, mua gần đến hạn mức tối đa rồi không mua nữa, không trả nợ và đi mua chỗ khác.

Trong thực tế vận hành doanh nghiệp, việc đánh đồng giữa 2 khái niệm hạn mức tín dụng và thời hạn thanh toán vẫn xảy ra do áp lực doanh số (bán hàng bằng mọi giá) dẫn đến rủi ro cực kỳ cao, và nhiều bài học đã xảy ra.

Kiểm soát khoản phải thu

Khoản phải thu phải được kiểm soát chặt chẽ, dù công ty có phần mềm hay theo dõi thủ công bằng excel cũng cần phải thực hiện theo đúng quy trình:

- Phòng bán hàng là đơn vị chịu trách nhiệm đối với khoản phải thu, đôn đốc thu hồi nợ (kế toán không làm việc này).

- Thiết lập cơ chế kiểm soát hạn mức tín dụng nghiêm ngặt (vượt hạn mức không cho xuất hàng). Cán bộ quản lý từng cấp được phân quyền phê duyệt một mức vượt nhất định (quy định rõ trong bảng phân quyền) và phải chịu trách nhiệm về phần vượt này.

- Các thông tin và biểu mẫu kiểm soát được thiết lập đơn giản, được cập nhật gần như lập tức, nếu có độ trễ thì không quá 1 ngày (dù là phần mềm hay excel). Các báo cáo theo dõi công nợ phải được các cấp quản lý xem xét định kỳ, ít nhất 1 tuần/lần. Một số các loại báo cáo chủ yếu gồm: Báo cáo nợ sắp đến hạn, báo cáo tuổi nợ, báo cáo nợ quá hạn.

- Kiểm soát chặt chẽ sẽ tránh tình trạng sales đẩy hàng gửi đại lý để đạt doanh số (treo nợ phải thu) nhằm có tiền thưởng và sau đó nghỉ việc để lại hậu quả cho công ty giải quyết.

Theo dõi nợ phải thu

- Theo dõi nợ phải thu dựa trên thời hạn thanh toán: các khoản nợ sắp tới hạn, các khoản nợ tới hạn và các khoản nợ quá hạn.

- Khi gần đến hạn thanh toán, nhân viên theo dõi công nợ hoặc nhân viên kinh doanh khéo léo nhắc nhở khách hàng về các hoá đơn sắp đến hạn thanh toán.

- Với các khoản nợ lớn, Công ty thường cần phát hành giấy đề nghị thanh toán gửi tới khách hàng nhằm: nhắc nhở khách hàng thanh toán và xác nhận công nợ (nếu không đúng thì họ sẽ phản ứng).

Lập biên bản xác nhận công nợ

Mục đích của biên bản xác nhận công nợ:

- Đối chiếu số liệu (số hoá đơn, số tiền, ngày trả,…) giữa 2 bên để ghi nhận có khớp hay không. Thực tế nhiều trường hợp không khớp do nhầm lẫn giữa các khoản thanh toán công nợ, cấn trừ công nợ,…

- Biên bản xác nhận công nợ là văn bản mang tính pháp lý, làm bằng chứng trước toà khi khởi kiện, do đó cần sự xác nhận của người có thẩm quyền của bên nợ, và đóng dấu tròn nếu là pháp nhân.

Tần suất đối chiếu công nợ:

Tuỳ theo cá tính của từng nhà quản lý, đặc điểm ngành nghề và quy mô của doanh nghiệp mà tần suất đối chiếu công nợ có thể được thực hiện định kỳ như sau:

Có thể thấy, quản lý công nợ phải thu chưa bao giờ là dễ dàng đối với các nhà quản lý vì nhà quản lý luôn phải đối mặt với vấn đề tăng trưởng doanh số bán hàng nhưng vẫn phải đảm bảo thu hồi được công nợ. Thu hồi công nợ không phải chỉ là trách nhiệm của sếp, không phải chỉ là trách nhiệm của sales hay là của riêng kế toán mà cần sự chỉ đạo, đôn đốc thường xuyên từ sếp, sự phối hợp thực hiện nhịp nhàng giữa bộ phận sales và bộ phận kế toán. Chỉ khi làm được như vậy, việc thu hồi công nợ phải thu ở mỗi doanh nghiệp mới mang lại hiệu quả.

Trên đây là những chia sẻ của Học Viện Quản Trị BOS muốn gửi đến bạn đọc về vấn đề quản lý công nợ. Quản lý công nợ cần phải xây dựng hệ thống, quy trình kiểm soát và quản lý hiệu quả, tối ưu nhất.

– – Hà Quỳnh – MBA, CPA – Chủ tịch học viện BOS – –

- Website: https://bos.edu.vn/

- Hotline: 0947289966

- Group: https://www.facebook.com/groups/492467615966738

- Youtube: https://www.youtube.com/@hocvienquantribos5849

- #BOS #hocvienquantriBOS #daotaodoanhnghiep #BOSgroup