“Thuế vừa là chi phí, vừa là pháp luật”. Theo thống kê có tới 80% chủ Doanh nghiệp không nắm bắt được thuế, quy chuẩn hồ sơ chứng từ, nghiệm thu công việc kế toán,… dẫn tới mức phạt có thể lên tới tiền tỷ, và người đền bù thiệt hại chính là chủ doanh nghiệp. Có thể nói, không giám đốc nào lại không có những nỗi lo và bức xúc về thuế. Vì sao vậy? Vì thuế liên quan đến 2 vấn đề mang tính sống còn của DOANH NGHIỆP, đó là “Tiết kiệm chi phí” và “tuân thủ pháp luật”. Làm thế nào để giám đốc bớt nặng đầu về thuế, xóa bỏ nỗi ám ảnh trốn thuế? Hãy cùng Học Viện Quản Trị BOS tìm hiểu phương pháp SAVANT, tiết kiệm thuế mà không vi phạm pháp luật nhé!

Trước tiên, có ba thuật ngữ mà ranh giới của chúng cũng không thực sự rõ ràng, đó là: “Trốn thuế”, “Tránh thuế” và “Tối ưu thuế“. Và nếu vận dụng không tốt có thể khiến chủ doanh nghiệp mặc dù không có ý định vi phạm pháp luật lại thành ra có tội.

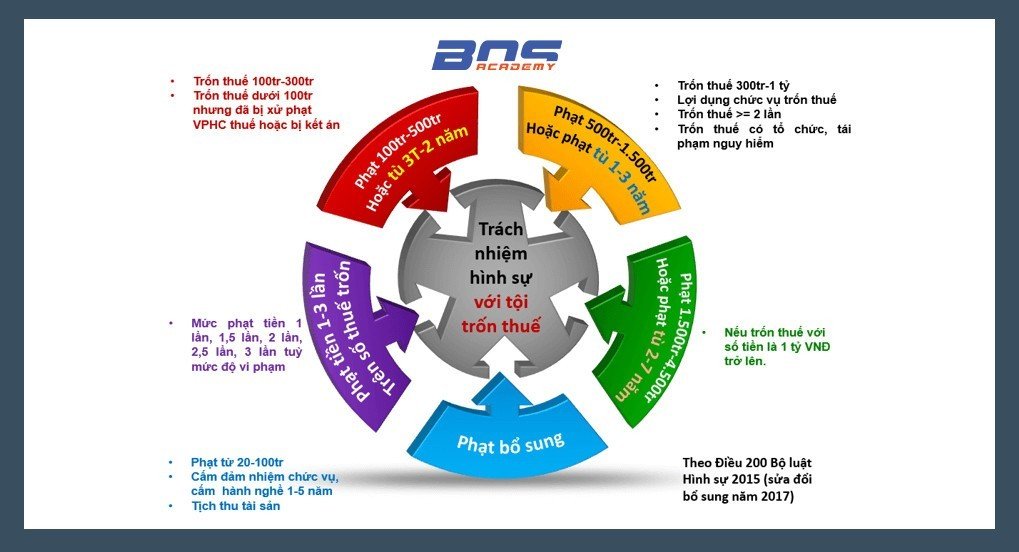

Dưới đây, Học Viện Quản Trị BOS có tổng hợp lại Các mức phạt đối với tội trốn thuế theo Bộ luật hình sự:

1. Trốn thuế là việc thực hiện những phương pháp mà pháp luật không cho phép làm giảm số tiền thuế phải nộp. Đây là hành vi phi pháp và có thể bị kết án vi phạm pháp luật.

Thứ 1: Giấu doanh thu, xuất hoá đơn các liên có giá trị khác nhau, xuất hóa đơn thấp hơn giá thực tế

Mặc dù các giao dịch mua bán có giá trị từ 200.000 đồng thì người bán phải xuất hóa đơn cho người mua. Nhưng thực tế, với những người mua không yêu cầu hóa đơn, người bán sẽ cố tình không xuất hóa đơn để trốn doanh thu. Như vậy, thuế GTGT và thuế TNDN phải nộp sẽ giảm. Hệ quả của trường hợp này là hàng tồn kho ảo và kế toán lại chật vật xử lý xuất từ mã này sang mã kia, hay tạo thủ tục thanh lý, hủy hàng giả tạo.

Ở khâu sản xuất, đặc biệt là DOANH NGHIỆP sản xuất theo đơn hàng, định mức không cố định mà thay đổi tuỳ quy cách sản phẩm, DOANH NGHIỆP thường lập định mức tiêu hao báo thuế cao hơn thực tế. Hệ quả là số lượng sản xuất báo thuế sẽ nhỏ hơn thực tế và kết quả là số lượng sản phẩm trên hoá đơn bán ra thấp hơn thực tế. Doanh nghiệp dễ dàng để ngoài sổ bởi rất nhiều người tiêu dùng không cần hoá đơn.

Thứ 2: Gửi giá

Mua hàng giá thấp nhưng yêu cầu người bán viết trong hoá đơn giá cao hơn. Đây là phương thức hay giúp DOANH NGHIỆP lách luật và nâng giá thành dễ nhất. Với việc làm này, bên mua sẽ tăng thuế GTGT được khấu trừ/ giảm thuế GTGT phải nộp, giảm thuế THU NHẬP DOANH NGHIỆP (TNDN).

Thứ 3: Vẽ nhiều chi phí nhưng thực tế không có

Thực tế doanh nghiệp không có phát sinh các nghiệp vụ này nhưng để trốn thuế, kế toán đã tự tạo ra chứng từ, đi mua chứng từ ngoài để hợp pháp hóa, ghi khống sổ sách, giả mạo chữ ký, hợp đồng,… Như vậy, DOANH NGHIỆP không những giảm được TNDN mà còn giảm GTGT thông qua việc khấu trừ khống thuế GTGT đầu vào.

Xem thêm:

- Hướng dẫn kê khai và nộp thuế tại đơn vị trực thuộc

- Tại sao đòn bẩy kinh doanh được ví như con dao hai lưỡi

- Tại sao chênh lệch dòng tiền có ảnh hưởng trực tiếp tới Kết quả kinh doanh?

- Chức năng, nhiệm vụ, và kỹ năng cần có của Kế toán trưởng

Thứ 4: Đẩy chi phí nhân công lên cao

Những doanh nghiệp sử dụng nhiều lao động như xây lắp, may mặc…, tình trạng này là phổ biến. Doanh nghiệp sẽ tạo bảng chấm công, bảng lương khống, hợp đồng khống nhằm tăng chi phí.

Thứ 5: Hạch toán và kê khai sai quy định của luật thuế và luật kế toán

- Kế toán có thể hạch toán giảm trừ doanh thu thông qua các hình thức giảm giá, chiết khấu không đúng quy định…

- Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác nhận số tiền thuế phải nộp, không kê khai, kê khai sai, không trung thực làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, miễn, giảm. Với bên mua, số lượng thực nhập > số lượng chứng từ, với bên bán, số lượng thực bán > số lượng trên hoá đơn, cả 2 bên sẽ giảm được thuế GTGT và thuế TNDN do để ngoài sổ không kê khai, chỉ cần hợp lệ chứng từ ở khâu sản xuất và khâu mua (bên bán), khâu bán lẻ (bên mua) như xuất bán cho khách lẻ, bán hoá đơn cho doanh nghiệp thiếu đầu vào cần cân đối.

- Sửa chữa, tẩy xoá chứng từ kế toán, sổ sách kế toán làm giảm số thuế phải nộp hoặc làm tắng số thuế được hoàn, số tiền thuế được miễn giảm.

- Rất nhiều kiểu hạch toán sai chế độ muôn hình muôn vẻ nhằm mục đích giấu doanh thu, hạch toán tăng chi phí, tăng thuế GTGT đầu vào được khấu trừ,…và lấy cớ là hạch toán nhầm khi bị thanh kiểm tra.

Thứ 6: Thành lập công ty “ma”

Công ty “ma” được thành lập chỉ nhằm mục đích đủ điều kiện để được phát hành hoá đơn, từ đó bán hóa đơn cho các đối tượng khác hoặc trung gian lập hoá đơn mua bán khống, lập hồ sơ giả mạo để xin hoàn thuế và trốn thuế.

Thứ 7: Người nộp thuế đang trong quá trình xin tạm ngừng kinh doanh nhưng thực tế vẫn đang thực hiện sản xuất kinh doanh

Đó là trốn thuế, tránh thuế khác trốn thuế thế nào?

2. Tránh thuế là việc sử dụng phương thức có trong khuôn khổ cho phép của pháp luật làm giảm thiểu chi phí thuế cho doanh nghiệp.

Ví dụ: việc vận dụng các chính sách ưu đãi thuế hay áp dụng những khoảng trống mà pháp luật chưa quy định để thực hiện các giao dịch. Điều này hết sức thận trọng vì sai một ly đi một dặm, có thể từ việc tránh thuế sang trốn thuế sai pháp luật. Trong khi “trốn thuế” là hành vi vi phạm pháp luật và có thể bị xử phạt vi phạm hành chính hay bị truy cứu trách nhiệm hình sự. Thì “tránh thuế” lại là hợp pháp vì nó là cách kết hợp pháp luật thuế và vận dụng tốt các kỹ thuật thuế để giảm thiểu các khoản thuế phải đóng.

Dưới đây là một số cách tránh thuế, trốn thuế:

Cách 1: Đăng ký trích khấu hao nhanh tài sản cố định

Đăng ký trích khấu hao nhanh tài sản cố định trong trường hợp doanh nghiệp dự kiến có lãi nhiều hay ngược lại đăng ký trích khấu hao chậm nếu đang trong thời gian được ưu đãi miễn giảm thuế TNDN. Việc khấu hao nhanh hay không không phải do chủ quan chúng ta xác định mà phải dựa trên chuẩn mực kế toán và đặc thù tài sản.

Cách 2: Đăng ký chuyển lỗ trong vòng 05 năm

Đăng ký chuyển lỗ trong vòng 05 năm vào những năm tài chính mà doanh nghiệp dự kiến sẽ có lãi lớn để dùng số lỗ đó giảm thu nhập chịu thuế;

Cách 3: Tránh thuế, trốn thuế nhập khẩu

Nhập khẩu hàng hóa có xuất xứ từ những nước có ký các hiệp định về ưu đãi thuế quan với Việt Nam. Ví dụ: Hiệp định về chương trình ưu đãi thuế quan có hiệu lực chung của các nước Asean-CEPT để được hưởng mức thuế suất thấp.

Cách 4: Mua trước hay mua sau một mốc thời gian quan trọng nhất định đối với một số loại hàng hóa hay dịch vụ để tránh thuế trước bạ

Với việc “chạy thuế”, tức là mua trước hay mua sau một mốc thời gian quan trọng nhất định đối với một số loại hàng hóa hay dịch vụ (ví dụ như thời điểm 31/12/2009 đối với xe hơi) để tận dụng việc tăng hay giảm của mức thuế trước bạ dành cho loại hàng hóa hay dịch vụ đó.

Cách 5: Tránh thuế TNCN bằng cách chọn đối tượng nộp thuế

Là vợ hoặc chồng tùy theo thu nhập cao thấp của từng người trong việc kê khai giảm trừ gia cảnh đối với số người phụ thuộc trong gia đình nhằm mục đích giảm số thuế phải trả,…

Để tránh thuế như trên, chúng ta cần phải hiểu rõ quy luật, đọc hiểu thông tư để tin chắc rằng công ty mình làm đúng, vì nếu làm không khéo, Doanh nghiệp sẽ bị quy tội trốn thuế.

Nhưng,…

Làm sao có thể tối ưu thuế, ngăn ngừa việc trốn thuế? Lập kế hoạch thuế có khó không? Bài viết tiếp theo sẽ giúp bạn đọc hiểu rõ hơn về lập kế hoạch thuế, tối ưu thuế, từ đó tối thiểu hoá chi phí thuế của DOANH NGHIỆP mình.

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề tối ưu thế, tránh thuế và trốn thuế.

Xem thêm:

- GIẢI ĐÁP CHO CEO: Làm thế nào để Quản Trị Nhân Sự?

- Cân bằng theo thẻ điểm BSC trong doanh nghiệp là gì?

- Nỗi đau CEO đi lên từ nghề MẮC PHẢI

- Làm sao để Doanh nghiệp vận hành trơn tru? Đâu là lời giải cho CEO?

Để lại email ở phần comment cuối bài. Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này. Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Học Viện Quản Trị BOS.

Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member…

Để lại email ở phần comment cuối bài. Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này. Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Học Viện Quản Trị BOS.

Tác giả Hà Quỳnh – MBA, CPA – Chủ tịch Học Viện BOS