Ở bài viết trước tôi đã chia sẻ 5.0 nếu thiếu hệ thống báo cáo quản trị.

Ai trong chúng ta cũng có niềm tin rằng: Chuyến đi nào rồi cũng sẽ đến đích. Nhưng một phi công liệu có thể lái máy bay khi anh ta không biết được tín hiệu phía trước, không dự báo được thời tiết, dự báo khu vực nhiễu loạn mình sắp đi vào, không biết động cơ máy có hoạt động tốt không, có đủ nguyên liệu để đến đích không?

Tương tự, vận hành doanh nghiệp cũng vậy! Là chủ doanh nghiệp, nếu thiếu hiểu biết về quản trị, chúng ta sẽ bước đi vô định. Không nhận diện được vấn đề, tìm nguyên nhân và đưa quyết định chuẩn xác dựa trên dữ liệu tin cậy thì dù thành công hay thất bại, bạn cũng không thể nhận ra lý do nào dẫn đến kết quả ấy.

Tại sao bạn mình cùng kinh doanh mặt hàng như vậy mà tỷ suất lợi nhuận gấp đôi? Tại sao lợi nhuận sụt giảm khi doanh thu tăng? Nguyên nhân đến từ đâu? Kinh doanh lãi mà tiền chẳng thấy đâu? Tiền đang nằm ở đâu? Rất nhiều câu hỏi cần trả lời nhưng chúng ta không thể tìm được lời giải.

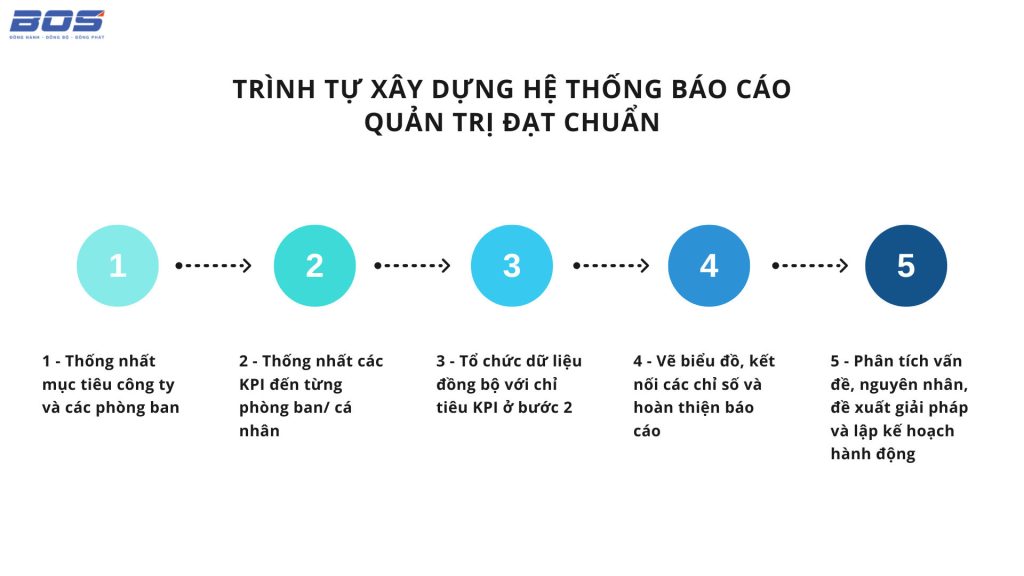

Vậy trình tự nào giúp xây dựng hệ thống báo cáo quản trị đạt chuẩn?

Bước 1: Thống nhất mục tiêu công ty và các phòng ban

Bước 1: Thống nhất mục tiêu công ty và các phòng ban

Hiểu mô hình kinh doanh của công ty, hiểu hệ thống kênh phân phối của công ty

Hiểu mục tiêu của ban điều hành

Hiểu sơ đồ tổ chức và mối liên hệ các phòng ban

- Tại sao cần hiểu khung mô hình kinh doanh? Thử tượng tượng, nếu kế toán của chúng ta không được chia sẻ khung mô hình kinh doanh này thì họ làm sao setup được hệ thống danh mục khách hàng, phòng ban, danh mục doanh thu, chi phí, đối tượng kênh bán là cơ sở ra báo cáo. Nếu không hiểu rõ những yếu tố trên, kế toán sẽ tự setup hệ thống phần mềm kế toán không đồng bộ với mô hình kinh doanh, và việc kế toán và ban giám đốc không nói cùng ngôn ngữ, không được đánh giá cao là lẽ đương nhiên.

Hiểu mục tiêu của ban điều hành

Để lập được báo cáo quản trị tốt, không thể bỏ qua khâu phân tích thực trạng và xác định mục tiêu của doanh nghiệp. Để đạt được mục tiêu ấy, chúng ta phải làm gì và báo cáo nào giúp đo lường mục tiêu có đạt hay không? Chẳng hạn: Tôi đặt mục tiêu tài chính năm 2022 là đạt tỉ suất lợi nhuận 10% và doanh thu 300 tỷ đồng. Để đạt được mục tiêu này, tôi phân rã thành các mục tiêu nhỏ: Phát triển thêm 10 cửa hàng, cần đạt 10.000 khách, thu thập 50.000 Data với tỷ lệ chuyển đổi là 20%, tỷ lệ hàng hoàn không quá 10%, tỷ lệ hài lòng của khách hàng ít nhất 95%, thời gian giao hàng không quá 2 giờ, tỷ lệ sai hỏng sản phẩm không quá 5%, hạn mức tồn kho, công nợ, quy trình và chính sách bán hàng đều phải hoàn thiện trước 31/12/2021. Như vậy việc thiết lập hệ thống kế toán quản trị sẽ phải dựa vào mục tiêu hàng năm chứ không phải do sở thích của kế toán trưởng!

Hãy luôn đi từ kết quả là báo cáo theo mục tiêu để thiết lập hệ thống kế toán quản trị. Hãy không ngừng đặt ra câu hỏi: Công ty năm nay đặt mục tiêu gì? Với mục tiêu ấy cần báo cáo gì? Cần đo lường những gì để biết mình đạt mục tiêu hay không? Và rồi, từ những báo cáo ấy, tôi sẽ thiết lập hệ thống tài khoản, danh mục nào để ra báo cáo mong muốn?

- Hiểu sơ đồ tổ chức và mối liên hệ các phòng ban

Bất kỳ doanh nghiệp nào muốn tồn tại và phát triển lâu dài trên thị trường thì đều phải hiểu khách hàng và làm hài lòng họ. Kế toán cũng vậy. Hiểu khách hàng là ai quyết định 70% thành công. Nếu như khách hàng của bộ phận Kinh doanh, marketing, chăm sóc khách hàng là những người sử dụng cuối cùng sản phẩm, dịch vụ của chúng ta thì khách hàng của bộ phận kế toán là ai?

Với vai trò là kế toán trưởng, công việc chính của bạn là HOẠCH ĐỊNH – ĐO LƯỜNG – KIỂM SOÁT – PHÂN TÍCH & THAM MƯU:

– Hoạch định mô hình tài chính theo định hướng của ban giám đốc;

– Kiểm tra, giám sát việc sử dụng tài sản, tài chính, nguồn lực của công ty;

– Tổ chức lập, trình, duyệt các bộ chứng từ thanh quyết toán của các phòng ban

– Báo cáo thống kê tình hình tài chính theo tháng, quý hoặc đột xuất;

– Tổ chức lập kế hoạch, kiểm tra báo cáo, đánh giá công tác thực hiện kế hoạch chi phí, đề ra các biện pháp giảm thiểu chi phí trên cơ sở kết quả phân tích, đánh giá;

– Giao dịch với ngân hàng và báo cáo nhà đầu tư, cơ quan thuế, tài chính, cơ quan thống kê.

Vậy, Khách hàng của bạn chính là các phòng ban có nhu cầu thanh quyết toán, là ban điều hành. Vậy làm thế nào để vừa đo lường, kiểm soát, phân tích, tránh rủi ro thất thoát tài sản của công ty vừa làm hài lòng các phòng ban nội bộ và ban điều hành? Và Nguyên nhân nào khiến bạn không thể nói chuyện được với giám đốc? Bởi kế toán luôn nói ngôn ngữ của kế toán thuế, giám đốc luôn nói theo ngôn ngữ của kinh doanh.

Muốn đo lường kiểm soát bạn phải xây quy trình, muốn dựng quy trình bạn phải hiểu hệ thống, hỗ trợ, dẫn dắt các phòng ban, hiểu dòng chảy hoạt động kinh doanh của doanh nghiệp. Tôi cho rằng: Phòng kế toán không phải đơn vị mang lại doanh thu nhưng là đơn vị mang lại lợi nhuận cho doanh nghiệp. Tất cả dữ liệu đi ra từ kế toán, vào cũng từ kế toán. Phòng kế toán như xi lanh bơm máu khắp cơ thể. Bạn cần đo lường xem bơm máu vào đâu và thu máu ở đâu? Với vai trò quan trọng như vậy, việc hiểu hệ thống để hỗ trợ các phòng ban, đặt mình vào vị trí của họ, phối hợp với họ cùng thực hiện mục tiêu chung của công ty là việc không thể thiếu nếu bạn muốn nắm giữ vị trí cao nhất trong phòng kế toán.

Bước 2: Thống nhất các KPI đến từng phòng ban/ cá nhânVí dụ mục tiêu công ty năm 2022 là tăng trưởng doanh thu 20%, doanh thu mục tiêu là 200 tỷ. Để đạt mục tiêu đó phòng xuất khẩu cần nhận chỉ tiêu 50 tỷ, trong đó nhân viên kinh doanh 1 cam kết đạt chỉ tiêu 20 tỷ, nhân viên kinh doanh 2 cam kết đạt chỉ tiêu 30 tỷ; phòng nội địa đạt doanh thu 150 tỷ, trong đó nhân viên kinh doanh 3 cam kết đạt chỉ tiêu 50 tỷ, nhân viên kinh doanh 4 cam kết đạt chỉ tiêu 100 tỷ,…

Ngoài chỉ tiêu doanh số, phòng kinh doanh còn những chỉ tiêu nào nữa không? Đó là tỷ lệ mở mới, tỷ lệ thu hồi công nợ, tỷ lệ nợ khó đòi, tỷ lệ chi phí kinh doanh / doanh thu thuần, … Tất cả các chỉ tiêu này cần được đo lường, phân tích xu hướng và cảnh báo tín hiệu xanh/ đỏ/ vàng. Cảnh báo để làm gì, để khi đọc báo cáo, ban giám đốc đánh giá được tình hình sức khỏe của doanh nghiệp và ra những quyết định nhằm cải thiện tình hình kinh doanh.

Bước 3: Tổ chức dữ liệu đồng bộ với chỉ tiêu KPI ở bước 2- Phân loại dòng doanh thu theo sản phẩm vùng miền, kênh, NVKD, thời gian

- Phân loại chi phí theo chi nhánh, phòng ban, khoản mục

- Mã hóa/ chuẩn hóa thông tin kế toán (tài khoản, đối tượng, doanh thu, chi phí đồng bộ với mô hình tài chính, mô hình kinh doanh…)

- Thu thập thông tin bên trong từ các phòng ban và bên ngoài

- Nhập đủ đúng thông tin các đối tượng cần quản trị theo KPI cam kết ở bước 2

- Xử lý dữ liệu

- Thiết kế mẫu biểu đồ

- Kết nối các chỉ số: so sánh thực hiện/ kế hoạch, hiệu suất, thời gian,…

Cho ví dụ hình báo cáo quản trị công nợ đã có sẵn ở phần quản trị rủi ro công nợ làm ví dụ.

Bước 5: Phân tích vấn đề, nguyên nhân, đề xuất giải pháp và lập kế hoạch hành động