“Góp vốn 300 triệu mà ghi vốn điều lệ 10 tỷ là tiêu đời” – Đây là lời cảnh báo của Luật sư Phạm Ngọc Hưng – Phó Chủ tịch Hiệp Hội Doanh Nghiệp TP.HCM (HUBA). Ông Hưng cũng đưa ra lưu ý để start – up khi khởi nghiệp lựa chọn loại hình DN khi thành lập:

- (i) Nếu là công ty nhỏ có 3 anh em góp vốn thì làm Công ty Trách nhiệm hữu hạn (TNHH).

- (ii) Nếu anh muốn lớn lên, muốn huy động vốn nhiều thì anh chọn Công ty Cổ phần (CP).

Tùy Start-UP chúng ta hoạch định tương lai công ty chúng ta đi đến đâu thì chúng ta chọn loại hình DN TNHH hay CP, tùy chúng ta muốn đi gần hay đi xa. Trong năm đầu tiên mình chưa có nhiều vốn, tầm nhìn của mình hạn chế, 3 anh em lập cty TNHH, khi chúng ta cần huy động vốn từ bên ngoài, Luật DN cho phép chúng ta chuyển đổi từ TNHH sang CP hoặc ngược lại từ CP sang TNHH, tùy ta chọn, đi đường nào cho dễ.

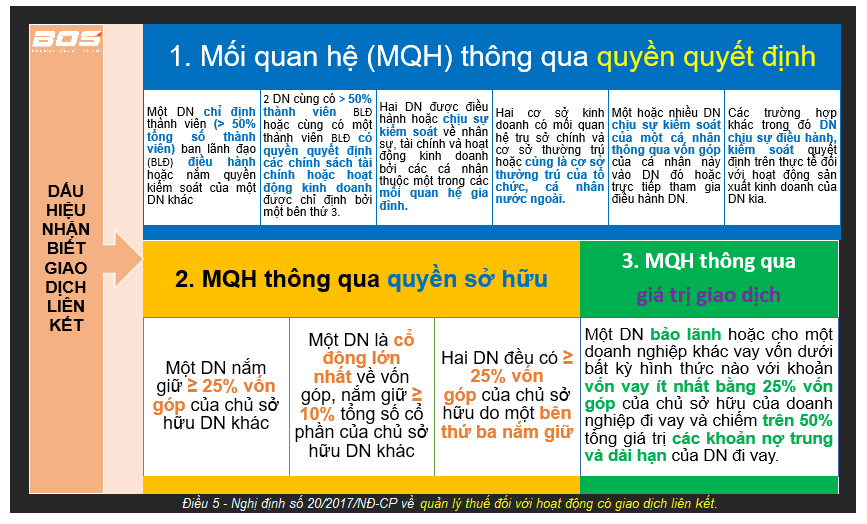

Liên quan đến chủ đề “GÓP VỐN“, tôi xin chia sẻ một số lưu ý đối với các Start-UP khi khởi sự kinh doanh như sau:

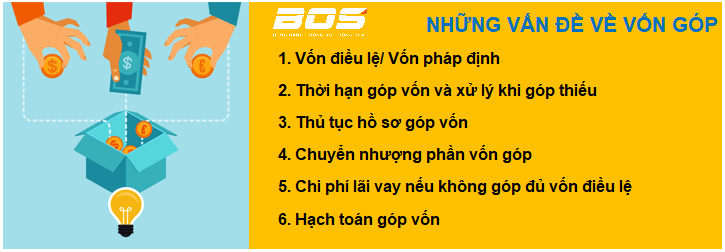

1. Vốn điều lệ/ Vốn pháp định

Có rất nhiều định nghĩa về vốn: Vốn điều lệ, Vốn pháp định.

- Vốn điều lệ: Khi thành lập doanh nghiệp, các thành viên, cổ đông cam kết góp vốn kinh doanh. Số vốn này được thể hiện là vốn điều lệ.

- Vốn pháp định: là vốn tối thiểu phải có để thành lập DN với những ngành nghề kinh doanh bắt buộc phải có vốn pháp định như: ngân hàng, tổ chức tín dụng phi ngân hàng, doanh nghiệp BẤT ĐỘNG SẢN, dịch vụ hàng không, kiểm toán, thiết lập mảng viễn thông, sản xuất phim, dịch vụ đòi nợ, bảo vệ, đưa Người lao động đi làm việc ở nước ngoài, …

2. Thời hạn góp vốn và xử lý khi góp thiếu vốn

2.1. Thời hạn góp vốn

Dù là Công ty TNHH hay CTCP đều có thời hạn góp vốn là 90 ngày đối với DN thành lập mới từ ngày 1/7/2015 (theo luật DN 68/2014/QH13). Sau thời hạn trên, thành viên chưa góp vốn điều lệ theo cam kết đương nhiên không là thành viên, cổ đông của công ty; thành viên cổ đông chưa góp đủ vốn cam kết có các quyền tương ứng phần vốn đã góp. Phần vốn chưa góp sẽ được chào bán theo quyết định của Hội đồng thành viên, Hội đồng quản trị (Theo điều 48 và điều 112 – Luật DN năm 2014).

Quy định này đã hạn chế được phần nào tình trạng sáng lập viên không góp đủ vốn khi thành lập, làm cho vốn ảo quá nhiều và doanh nghiệp hạch toán ghi nợ cho cổ đông, dẫn đến tình trạng bán cổ phần khi chưa góp vốn thực sự, nhiều người thành lập công ty nhưng thiếu khả năng tài chính, có thể đi lừa đảo người khác.

Vậy Công ty phải xử lý thế nào nếu sau thời hạn quy định (90 ngày kể từ ngày cấp Giấy chứng nhận đăng ký kinh doanh), các thành viên chưa góp đủ vốn cam kết?

2.2. Xử lý khi góp thiếu vốn

Các thành viên, cổ đông chưa góp vốn hoặc chưa góp đủ số vốn đã cam kết phải chịu trách nhiệm như thế nào?

Họ phải chịu trách nhiệm tương ứng với phần vốn góp đã cam kết đối với các nghĩa vụ tài chính của công ty phát sinh trong thời gian trước ngày công ty đăng ký thay đổi vốn điều lệ. Thời hạn góp vốn với doanh nghiệp mới thành lập theo quy định hiện nay của Luật doanh nghiệp 2014 tối đa là 90 ngày, áp dụng cả với công ty TNHH và công ty CP. Vậy, thời hạn góp vốn khi tăng vốn điều lệ thì sao?

Thời hạn này được quy định rõ trong luật doanh nghiệp 2014 nhưng không cụ thể là bao nhiêu ngày dẫn tới nhiều hiểu lầm như:

- Không quy định thời hạn góp vốn khi tăng vốn, nên tăng vốn thì bao lâu góp cũng được

- Thời hạn góp vốn khi tăng vốn cũng là 90 ngày

Các cách hiểu trên đều sai, theo quy định tại khoản 4 điều 68 Luật doanh nghiệp cũng quy định: “Trong thời hạn 10 ngày, kể từ ngày hoàn thành việc tăng hoặc giảm vốn điều lệ, công ty phải thông báo bằng văn bản đến Cơ quan đăng ký kinh doanh”

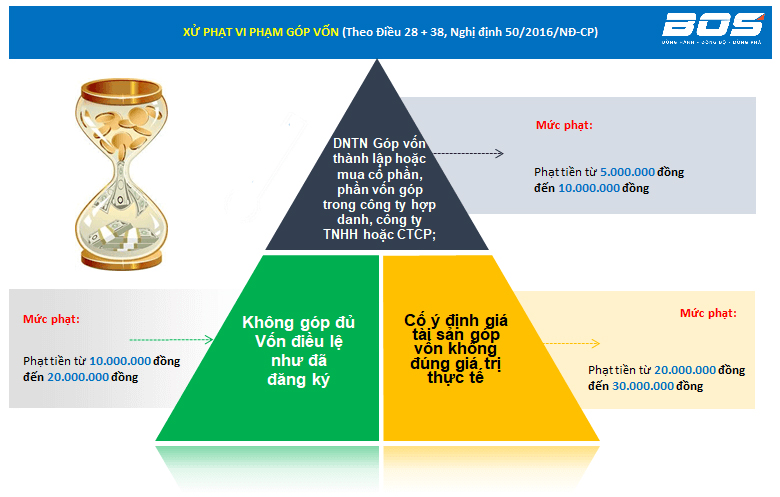

Vậy, nếu không góp vốn đúng thời hạn hay đúng số vốn đã cam kết thì xử phạt thế nào?

Tuy nhiên trên thực tế, trường hợp cổ đông không góp đủ vốn, hoặc không góp vốn không hiếm. DN đăng ký vốn lên tới 100 tỷ đồng, nhưng huy động vài tỷ đồng từ thành viên tham gia góp vốn không phải là hiếm. Với cái mác “hoành tráng” về vốn như vậy, không thiếu những vụ việc doanh nghiệp câu kéo được hợp đồng vượt quá sức của mình, thậm chí là lợi dụng “lý lịch đẹp” để lừa đối tác. Chưa kể, các tranh chấp về quyền biểu quyết, tỷ lệ ăn chia, quy trách nhiệm… cũng xảy ra rất nhiều xung quanh câu chuyện góp vốn ảo.

Điều đáng nói là các cổ đông này vẫn thực hiện đủ các quyền của cổ đông, thậm chí còn tham gia điều hành doanh nghiệp, hay tiến hành bán cổ phần. Có thành viên lúc cần thì thoái thác trách nhiệm của mình với doanh nghiệp vì vin vào lí do chưa góp đủ vốn như cam kết nhưng khi đòi chia quyền lợi thì đòi ngang bằng thành viên khác dẫn đến tranh chấp, khiếu kiện,…

Vụ việc điển hình mới đây nhất là vụ án bị cáo Phan Thúy Mai thành lập Công ty An Phát (chủ đầu tư dự án Khu du lịch 79 Mùa Xuân) và cam kết góp vốn với tỷ lệ 60%. Sau này, Công ty An Phát đã ký các hợp đồng hợp tác với một số doanh nghiệp, tiền thu được từ việc hợp tác, bị cáo Mai cho hạch toán vào vốn góp của cá nhân mình. Đáng chú ý, bị cáo này đã 2 lần rao bán cổ phần khi chưa hề góp vốn, trong đó một cá nhân đã chi 33 tỷ đồng để mua 33% vốn điều lệ của Công ty An Phát (theo Tinnhanhchungkhoan.vn)

3. Thủ tục hồ sơ góp vốn

Phần lớn các doanh nghiệp SME khi thành lập công ty, các sáng lập viên không thể tính toán “được nên để vốn bao nhiêu”, có những công ty siêu nhỏ nhưng “vốn hàng trăm tỷ”. Có những công ty rất nhiều cổ đông sáng lập, góp vốn thật nhưng lại quá dễ dãi về thủ tục hồ sơ vì toàn “anh em”. Một thực trạng khá phổ biến là tài sản hình thành tư chuyển sở hữu của cá nhân sang công ty cũng nhiều doanh nghiệp bỏ qua về mặt hồ sơ.

Công ty hoạt động có tài sản nhưng hồ sơ kế toán – thuế thì không thể ghi nhận vì thiếu ghi chép nghiệp vụ và hồ sơ. Những thiếu sót trên dẫn tới sau khi công ty đi vào hoạt động, kế toán không thể hoàn thiện hồ sơ ban đầu và không có cách gì khớp được số liệu tài chính, kế toán, thuế…

Giải pháp:

Nếu góp vốn bằng tài sản, hoặc chuyển ngàn tài sản thiết bị từ cá nhân sang công ty, hãy lập bộ hồ sơ góp vốn, chuyển tài sản – thiết bị. Cho dù không đủ điều kiện ghi nhận theo quy định của luật thuế thì ít nhất nó cũng đủ căn cứ ghi nhận tài sản trên bảng cân đối kế toán của doanh nghiệp, sau đó khấu hao (tài chính nội bộ) để tính kết quả kinh doanh đúng hơn. Hãy ghi nhận, hoàn thiện hồ sơ góp vốn một cách rõ ràng, cụ thể.

Vậy một bộ hồ sơ góp vốn hoàn chỉnh gồm những gì?Một bộ hồ sơ góp vốn cần có:

- Biên bản góp vốn,

- Giấy chứng nhận góp vốn,

- Chứng từ nộp tiền,…

Góp vốn bằng tài sản: đối với 1 số tài sản yêu cầu đăng ký quyền sở hữu, nhớ phải sang tên đổi chủ. Phải chứng minh quyền sở hữu, sang tên đổi chủ cho công ty.

Khi góp vốn phải góp bằng tiền mặt hay chuyển khoản?

Chỉ khi góp vốn vào doanh nghiệp khác hoặc nhận góp vốn của doanh nghiệp khác mới phải sử dụng hình thức thanh toán không dùng tiền mặt.

Còn khi cá nhân góp vốn điều lệ có thể góp bằng Chuyển khoản hoặc Tiền mặt đều được – Theo Thông tư 09/2015 có hiệu lực thi hành từ ngày 17/03/2015 và Công văn 786/TCT-CS ngày 1/3/2016 của Tổng cục Thuế v/v chính sách thuế.

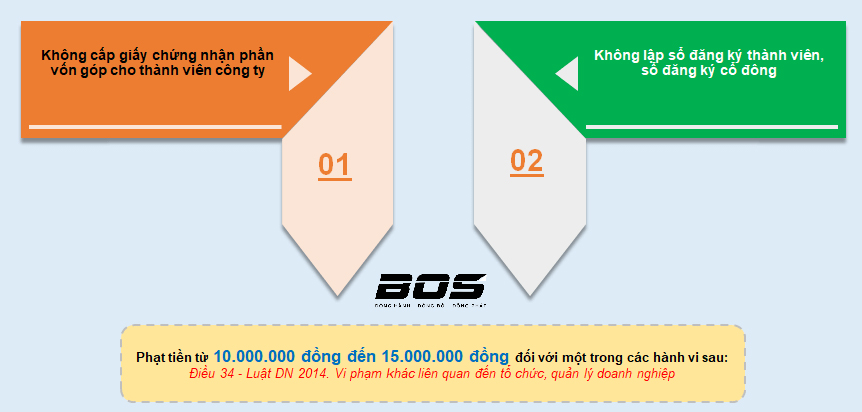

Có cần thiết phải làm giấy chứng nhận góp vốn?

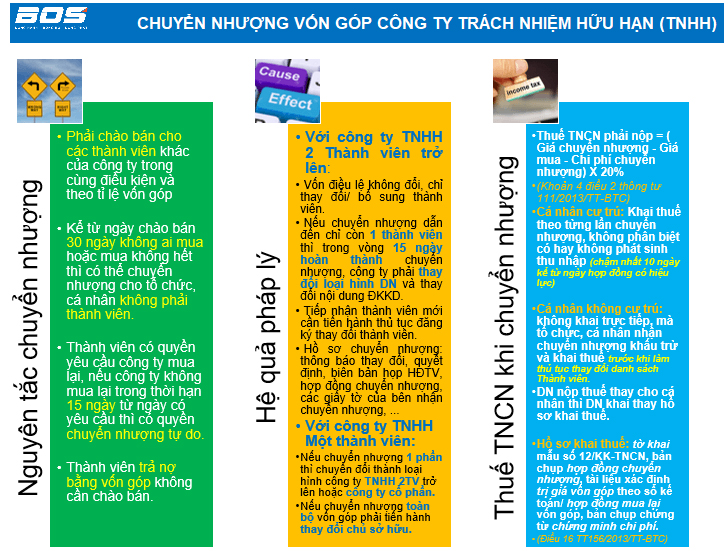

4. Chuyển nhượng phần vốn góp

4.1. Chuyển nhượng phần vốn góp công ty TNHH

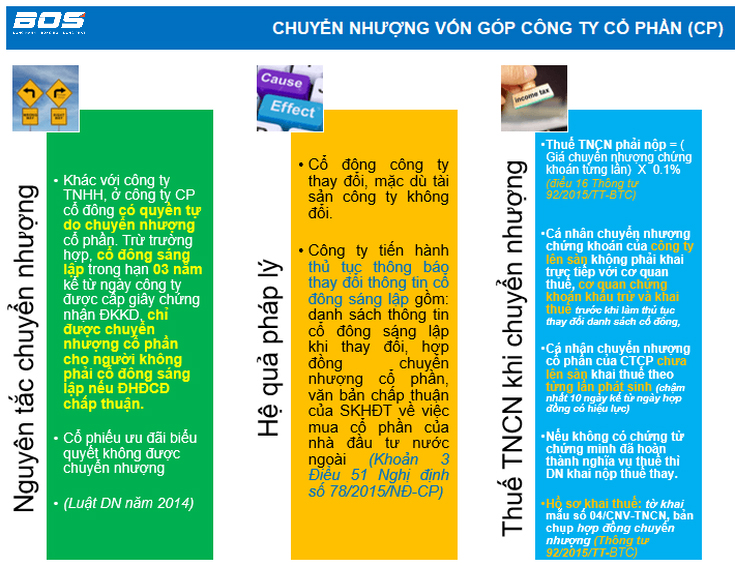

4.2. Chuyển nhượng phần vốn góp công ty cổ phần

5. Chi phí lãi vay nếu không góp đủ Vốn điều lệ

Chi phí không được trừ: Chi trả lãi tiền vay tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp kể cả trường hợp doanh nghiệp đã đi vào sản xuất kinh doanh. Chi trả lãi tiền vay trong quá trình đầu tư đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư – Tại điều 4 thông tư 96/2015/TT-BTC.

Giả sử, số vốn đăng ký là 10 tỷ nhưng thực góp 300 triệu, chi phí lãi vay tương ứng vốn điều lệ góp thiếu là 9,7 tỷ x 10% = 970 triệu (giả sử lãi vay ngân hàng là 10%/ năm). Như vậy, doanh nghiệp của bạn thiệt hại là 970 triệu x 20% = 194 triệu. Ngoài ra, Doanh nghiệp có thể bị phạt vi phạm hành chính 20% số tiền vi phạm và bị truy thu thuế từ 1-3 lần. Số tiền này là rất cần thiết với doanh nghiệp mới khởi nghiệp đang cần vốn để lo trả lương, mua nguyên vật liệu, đầu tư mua sắm,…

6. Hạch toán vốn góp

Điều 67, khoản 1 điểm c Thông tư 200/2014/TT-BTC quy định về Tài khoản 411 – Vốn đầu tư của chủ sở hữu như sau: “c) Các doanh nghiệp chỉ hạch toán vào TK 411 – “Vốn đầu tư của chủ sở hữu” theo số vốn thực tế chủ sở hữu đã góp, không được ghi nhận theo số cam kết, số phải thu của các chủ sở hữu.”

Như vậy, khi các thành viên, cổ đông góp vốn, kế toán căn cứ vào phiếu thu tiền, biên bản bàn giao tài sản… để hạch toán: Nợ TK 111, 112, 211…/Có TK 411

Số dư có trên TK 411, chỉ là số vốn thực tế mà doanh nghiệp đã thu được tại thời điểm ghi sổ.

Việc kế toán căn cứ vào số vốn đăng ký trên Giấy ĐKKD để hạch toán Nợ TK 11,.138… / Có TK 411 đang được coi là góp vốn ảo. Việc góp vốn ảo gây ra nhiều rủi ro cho kế toán và doanh nghiệp như:

- Khoản phải thu nhiều dẫn tới hệ số tài chính không đúng bản chất khi phân tích BCTC.

- Khó giải trình về việc dư quỹ tiền mặt cao. Dư nhiều tiền mặt trong khi vẫn đi vay vốn kinh doanh => Chi phí lãi vay bị xuất toán nếu không giải trình được.

- Các nhà đầu tư không hiểu số vốn thực góp của doanh nghiệp là bao nhiêu khi nhìn vào BCTC.

Nếu doanh nghiệp đã hết thời hạn góp vốn, và điều chỉnh vốn điều lệ, nhưng kế toán đã hạch toán ghi tăng vốn ảo, tức là đã hạch toán tăng tiền mặt, hoặc tăng khoản phải thu để ghi tăng vốn góp…, thì căn cứ vào bút toán đã ghi sai, kế toán hạch toán bút toán điều chỉnh, và ghi giảm vốn ảo: Nợ TK 411/ Có TK 138 hoặc Nợ TK 411/ Có TK 111. Tùy từng trường hợp mà doanh nghiệp xử lý phù hợp.

Và đến đây, ta lại thấy kế toán ngày đêm trăn trở tìm kế giải quyết bài toán dư tiền ảo mà chính chủ nhân của họ tạo ra. Tại sao công ty đi vay vốn ngân hàng mà trên sổ sách thừa đến cả hàng tỷ đồng? Thực tế là doanh nghiệp dùng rất nhiều biện pháp:

- Tăng chi phí lương nhưng vẫn đảm bảo không nộp thuế TNCN và bảo hiểm.

- Tăng các khoản chi không hóa đơn hoặc hoá đơn chứng từ không hợp lệ nhưng vẫn hạch toán bình thường loại tự xuất toán chi phí trên chỉ tiêu B4 khi quyết toán thuế TNDN.

- Các hoá đơn dưới 20 triệu thanh toán bằng tiền mặt thay vì chuyển khoản.

- Lập phiếu chi tiền mặt cho nhà cung cấp mặc dù thực tế chưa chi hoặc bỏ phiếu thu mặc dù khách hàng đã thanh toán tiền mặt.

- Tạm ứng trước tiền hàng cho nhà cung cấp.

- Cho cá nhân vay, tạm ứng cho nhân viên.

Tư vấn quản trị:

- DN chỉ nên khai vốn phù hợp với năng lực của mình và phù hợp quy định pháp luật thông qua việc dự tính nhu cầu vốn cần thiết và lập kế hoạch vốn trước khi đăng ký kinh doanh.

- Đừng quá dễ dãi về thủ tục hồ sơ góp vốn, cho dù là “anh em”. Thành viên góp vốn vào công ty cần họp giải thích rõ quyền lợi, cách chia và tỉ lệ chia, cùng hiểu biết và cùng góc nhìn tài chính. Rõ ràng thông tin với anh em làm ăn cùng vì đó là con đường lâu dài để làm ăn chung.

- Đừng bỏ sót bất kỳ khoản chi phí nào, dù là nhỏ cũng cần có chứng từ, cũng cần hạch toán đầy đủ kể cả chi phí ngầm. Nếu mang tài sản cá nhân vào công ty sử dụng như: nhà, xe ô tô đều phải tính thuê hoặc sang tên đổi chủ từ cá nhân sang công ty nếu mang tài sản góp vốn lập công ty.

- Nhiều DN không tính công của sáng lập viên. Điều đó là sai lầm. Nếu anh không làm, anh vẫn phải thuê người và trả lương đầy đủ. Do vậy, kể cả lương của giám đốc vẫn phải tính sòng phẳng, kể cả trường hợp công ty TNHH một thành viên hay DNTN không chấp nhận lương của chủ doanh nghiệp là chi phí được trừ nhưng lời khuyên là phải tính cho đủ để phản ánh đúng kết quả kinh doanh của DN.

- Am hiểu các quy định của pháp luật để tránh những hệ lụy đáng tiếc xảy ra. Cần thiết doanh nghiệp có thể hỏi ý kiến luật sư hoặc thuê tư vấn luật.