Ở bài viết trước, Học Viện Quản Trị BOS vừa chia sẻ Quy tắc 5S – Quy tắc nổi tiếng làm nên thành công của người Nhật, ở bài viết này Học Viện Quản Trị BOS sẽ chia sẻ kiến thức liên quan đến xây dựng hệ thống KSNB vững mạnh cho Doanh nghiệp SMEs.Doanh nghiệp SMEs cho rằng họ chỉ cần tập trung vào bán hàng, vào truyền thông, kiểm soát nội bộ để sau cũng được vì nếu chưa có thì cũng chưa chết ngay. Điều đó là không sai nhưng cũng không hoàn toàn đúng bởi kinh doanh là “hàng công”, tài chính và quản trị nội bộ là “hàng thủ”, nếu chỉ tấn công mà không phòng thủ thì nguy cơ sạt nghiệp chỉ là sớm hay muộn.

Xây dựng hệ thống KSNB vững mạnh cho Doanh nghiệp SMEs

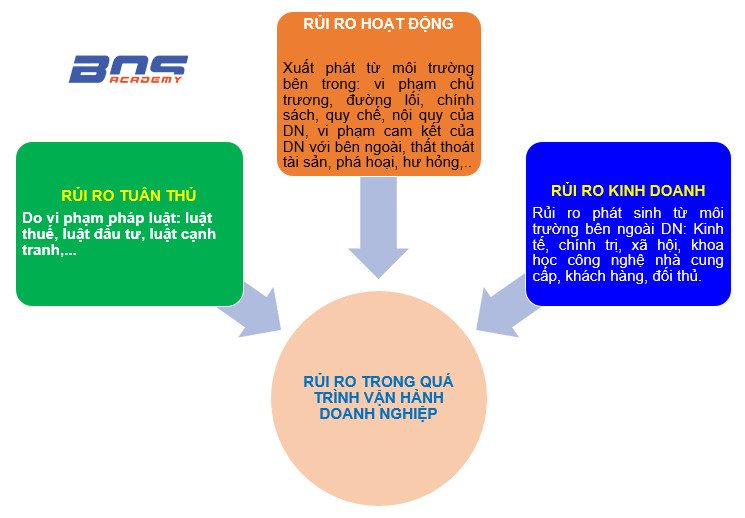

Đối với đa phần các doanh nghiệp SMEs, khi nghe đến COSO hay hệ thống kiểm soát nội bộ, họ đều mơ hồ từ khái niệm đến phương pháp tiến hành xây dựng, đánh giá tính khả thi hay cải tiến hệ thống kiểm soát nội bộ. Trong quá trình vận hành, doanh nghiệp thường xuyên phải đối mặt với vô vàn những rủi ro:

Những rủi ro trên có thể xảy ra trong tất cả các khâu, các giao dịch hàng ngày của doanh nghiệp:

Những rủi ro trong quá trình vận hành Doanh nghiệp

Một số dấu hiệu bất ổn của hệ thống KSNB và thực tế ở các doanh nghiệp:

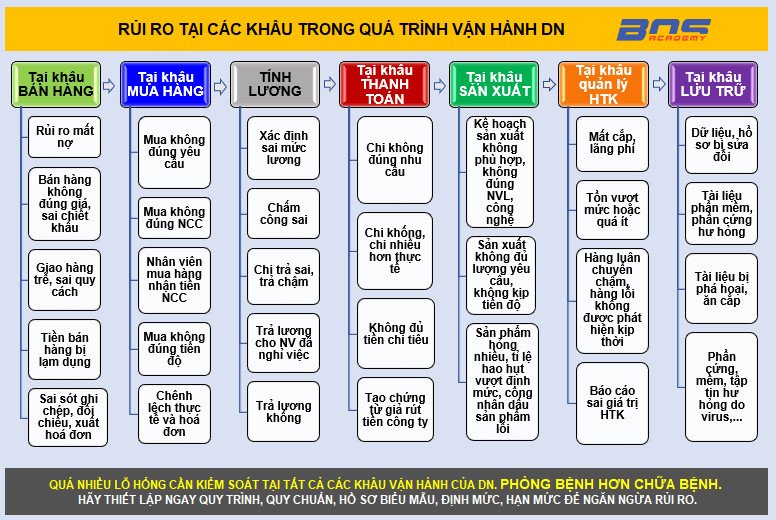

Rủi ro trong các khâu khi vận hành Doanh nghiệp

- Rất nhiều CEO miễn cưỡng giao quyền cho nhân viên vì họ sợ rằng nhân viên của họ sẽ làm sai và người gánh trách nhiệm là chính là họ. Do đó, nhiều CEO cố tình làm việc một mình để tránh ủy quyền hoặc trao quyền. Cũng chính vì vậy, họ thường phải ôm đồm nhiều việc, kiểm soát từ những thứ nhỏ nhặt nhất. Sự miễn cưỡng này có thể giảm bớt nếu CEO xây dựng một hệ thống kiểm soát hữu hiệu.

- Rủi ro của doanh nghiệp SMEs thường bắt đầu từ những điều rất đơn giản, đó là nguyên tắc “bất kiêm nhiệm”. Một doanh nghiệp SMEs chỉ có 1 nhân sự hành chính vừa tuyển dụng vừa chấm công và tính lương, 1 nhân sự kế toán vừa làm kế toán thanh toán vừa làm kế toán kho kiêm thủ kho, 1 nhân sự bán hàng vừa bán hàng vừa kiêm thủ quỹ và thủ kho. Là CEO, chắc chắn bạn sẽ tiên liệu được rủi ro nằm ở khâu nào? Không chỉ doanh nghiệp nhỏ, các doanh nghiệp lớn cũng luôn phải tiên liệu và đối phó với nhiều loại rủi ro như: sự xáo trộn nhân sự, quy trình thủ tục rườm rà gây kìm hãm hoạt động kinh doanh, phân công nhiệm vụ không rõ ràng nên khi có vấn đề xảy ra không biết ai là người chịu trách nhiệm, lãng phí nguồn lực, thất thoát tài sản, bắt tay nhau biển thủ tài sản của công ty…

- Sau khi vẽ sơ đồ cơ cấu tổ chức và liệt kê nhiệm vụ, thì chắc chắn các CEO nhận ra rằng: mình đang làm quá nhiều việc, bộ phận hay công việc nào cũng có sự nhúng tay của họ, họ đang kiêm rất nhiều vị trí mà không rõ mình chịu trách nhiệm chính ở mảng nào? Doanh nghiệp hầu hết ra quyết định và vận hành theo cảm tính của CEO, chứ ít khi theo logic hay tuân thủ quy trình? Rất nhiều nhân viên đang làm sai vị trí do chưa biết sắp xếp hợp lý, chưa có mô tả công việc cũng như tiêu chí đánh giá rõ ràng. Bản thân CEO cũng chưa biết làm thế nào để xây dựng cơ chế kiểm soát, thủ tục kiểm soát thì sao có thể yêu cầu nhân viên tuân theo những nguyên tắc lỗi thời và không phù hợp do họ đặt ra.

- Thực trạng là các doanh nghiệp SMEs chỉ lo giải quyết sự vụ mà chưa lường trước được các rủi ro có thể xảy ra trong tương lai. Nói đến hoạt động kiểm soát là nói đến quy trình và thủ tục kiểm soát của công ty. Mỗi doanh nghiệp sẽ có rất nhiều quy trình, quy chế và trong mỗi quy trình, quy chế sẽ có những “nút kiểm soát” cơ bản giúp kiểm soát và đánh giá công việc của từng cá nhân, từng bộ phận. Nhiều doanh nghiệp chọn cách lên google search hoặc xin sẵn mẫu quy trình, quy chế của bạn bè, download trên facebook rồi áp dụng máy móc vào công ty mình. Họ không hiểu rằng: quy trình làm việc của mỗi doanh nghiệp không giống nhau về trình tự thực hiện, về nhân sự, về công cụ,… cũng như không thể lấy từ công ty này áp vào công ty khác ngay cả khi sản phẩm giống hệt nhau.

- Để xây dựng được quy trình làm việc chuẩn, phải thống kê từng bước đã thực hiện, ai là người thực hiện, ai duyệt thì mới có thể xây dựng được quy trình phù hợp và khả thi với doanh nghiệp của mình. Quy trình tạo sự thuận lợi cho các phòng ban trong các giao dịch, phối hợp công việc tuy nhiên khi mới đầu triển khai sẽ tạo sự “gò bó” nên rất cần những tuyên bố thực hiện quyết liệt của người đứng đầu và phân công, phân nhiệm tới từng bộ phận, cá nhân cụ thể. Nhiều quy trình, quy chế của Doanh nghiệp âm thầm làm cho có để rồi lại cất tủ, lưu hồ sơ nhằm mục đích đối phó với cơ quan thuế, kiểu như “Việc đó tôi có làm rồi còn việc thực thi và kết quả thế nào thì tôi không rõ”.

- Hiện nay, CEO đang giao phó toàn bộ sổ sách cho nhân viên kế toán, điều này thật dễ hiểu vì CEO không qua trường lớp đào tạo về kế toán và trong thâm tâm họ luôn nghĩ rằng “Việc của mình là đi quan hệ đối tác để ký hợp đồng, coi nhẹ công việc kế toán, kế toán chỉ đơn giản là ghi lại những nghiệp vụ đã xảy ra chứ không tạo ra tiền. Số liệu chủ yếu lo đối phó với thuế, làm cho có, khai không đúng thông tin… Chính vì vậy, khi kế toán nghỉ hoặc không trung thực, bạn sẽ không biết giải quyết thế nào với đống chứng từ, sổ sách và không kiểm soát được báo cáo kế toán là đúng hay sai, có hành vi gian lận hay không, chứng từ có bị thất lạc,…? Việc theo dõi nghiệp vụ và báo cáo bằng các file excel rời rạc, theo hình thức ghi “sổ chợ”, cộng trừ số liệu thủ công vô tình thừa thiếu hoặc cố ý mà không có sự kiểm tra đối chiếu số dư các khoản mục, nhân viên kế toán có thể biển thủ tiền một cách dễ dàng mà chủ doanh nghiệp không hề hay biết, cũng không biết kiểm soát thế nào?

- Doanh nghiệp chưa xây dựng được sơ đồ, cơ cấu tổ chức hợp lý, sử dụng mô tả công việc quy định rõ tiêu chuẩn của công việc; không để ý đến việc luân chuyển cán bộ ở những vị trí nhạy cảm, …Hãy tưởng tượng, chúng ta là một đội bóng, đội hình khá đầy đủ, nhưng mạnh ai người nấy sút, chuyền bóng sai, không có sự định hướng nhất định thì bạn không thể kiểm soát trận đấu và ghi bàn.

- Bên cạnh đó, hệ thống thông tin, truyền thông của doanh nghiệp chưa đủ mạnh để đảm bảo nhân viên hiểu, nắm rõ nội quy, chuẩn mực, đảm bảo thông tin được cung cấp kịp thời. Câu cửa miệng của nhân viên thường là “Tôi không biết mà” hay “Đó không phải là việc của tôi?”

- Nếu có sự chia sẻ mật khẩu, giao khóa văn phòng cho nhiều người, ai cũng có thể tiếp cận tiền mặt thì có nghĩa doanh nghiệp chưa thực hiện việc bảo vệ tài sản và thất thoát là không tránh khỏi.

- Một thực trạng rất phổ biến là chủ doanh nghiệp không yên tâm về tình hình tài chính của công ty. Có lẽ đây là điều đáng lo ngại nhất, họ không biết doanh nghiệp của mình lãi hay lỗ, dòng tiền chạy về đâu?

Xem thêm: Năm (05) yếu tố tạo nên môi trường làm việc chuyên nghiệp và năng động

BSC và KPI – Công cụ hiện thực hóa giấc mơ Doanh nhân (Phần 1)

BSC và KPI – Công cụ hiện thực hóa giấc mơ Doanh nhân (Phần 2)

Vậy nếu bạn là CEO, chủ doanh nghiệp, bạn sẽ có nhiều sự lựa chọn:

- Từ chối rủi ro?

- Chấp nhận rủi ro?

- Chuyển giao rủi ro?

- Giảm thiểu rủi ro?

Và với kinh nghiệm thực tế từ các doanh nghiệp, lời khuyên của chúng tôi là bạn nên có biện pháp để giảm thiểu rủi ro thay vì lựa chọn các phương án khác. Để giảm thiểu rủi ro, CEO cần phải xây dựng hệ thống KSNB vững mạnh. Vậy, hệ thống kiểm soát nội bộ là gì? Cơ chế kiểm soát ra sao?

Học Viện Quản Trị BOS sẽ tiếp tục chia sẻ cùng bạn đọc ở bài viết tiếp theo Xây dựng hệ thống KSNB vững mạnh cho Doanh nghiệp SME. Tại sao không? (Phần 2)

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Xem thêm bài viết: