Quản lý hàng tồn kho là quản lý tài chính, hàng tồn kho là tiền. Tiền nằm trong kho bao nhiêu là đủ để kinh doanh trong kỳ?

Theo thống kê, hơn 90% các chủ DN khi được hỏi đều nói rằng họ muốn có nhiều hàng để kinh doanh. Tuy nhiên, các CEO đều không biết lượng tồn kho tối thiểu và tối đa nên có của một mặt hàng, dẫn đến tình trạng nhập quá nhiều mà không bán hết, làm tăng chi phí lưu kho, chậm quay vòng vốn,…

Theo thống kê, hơn 90% các chủ DN khi được hỏi đều nói rằng họ muốn có nhiều hàng để kinh doanh. Tuy nhiên, các CEO đều không biết lượng tồn kho tối thiểu và tối đa nên có của một mặt hàng, dẫn đến tình trạng nhập quá nhiều mà không bán hết, làm tăng chi phí lưu kho, chậm quay vòng vốn,…

Quản lý hàng tồn kho là quản lý tài chính, hàng tồn kho là tiền. Tiền nằm trong kho bao nhiêu là đủ để kinh doanh trong kỳ?

Quản lý hàng tồn kho là quản lý tài chính, hàng tồn kho là tiền

Quản lý hàng tồn kho là quản lý tài chính, hàng tồn kho là tiền

Tại sao phải xác định lượng tồn kho tối thiểu, lượng tồn kho tối đa trong Doanh nghiệp?

Quản lý hàng tồn kho là quản lý tài chính, hàng tồn kho là tiền.

Quản lý hàng tồn kho là quản lý tài chính, hàng tồn kho là tiền.

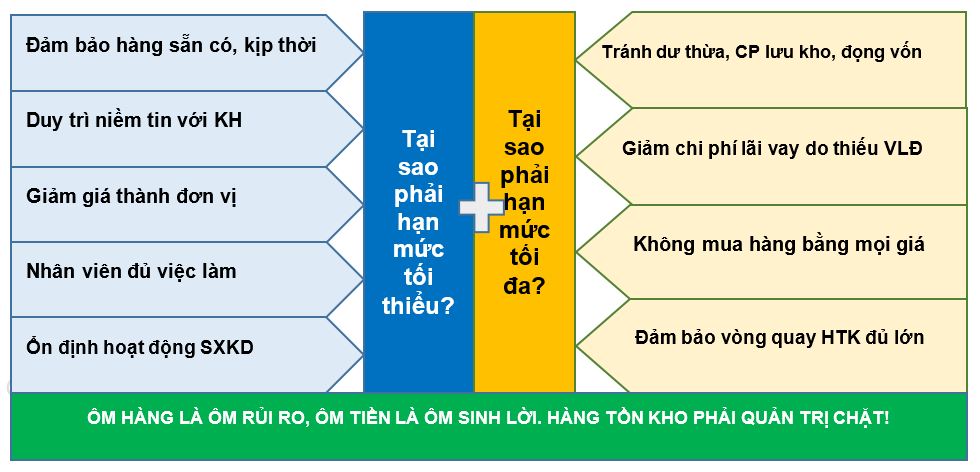

| Tại sao phải xác định hạn mức tồn kho tối thiểu? | Tại sao phải xác định hạn mức tồn kho tối đa? | |

| Tôi phải xác định tồn kho tối thiểu để đảm bảo tính sẵn có, giảm nguy cơ hết hàng, duy trì niềm tin với khách hàng, giảm giá thành 1 đơn vị sản phẩm do đặt hàng số lượng lớn.

Hơn nữa, nếu thiếu nguyên liệu, hàng tồn kho để sản xuất kinh doanh, nhân viên không đủ việc làm, ngồi chơi hoặc thậm chí có những lúc bạn cho nhân viên nghỉ nhưng vẫn phải trả lương 50%-70%, thật quá lãng phí. Hơn nữa, mục tiêu của việc quản trị hàng tồn kho là đảm bảo đủ, kịp thời, hàng chất lượng và giá cả hợp lý. Do vậy, để ổn định hoạt động sản xuất kinh doanh không bị gián đoạn vì thiếu nguyên liệu, hàng hóa cung cấp ra thị trường, các DN thường duy trì mức tồn kho tối thiểu để phòng ngừa rủi ro. |

Tối thiểu chưa đủ, tôi phải xác định mức tồn kho tối đa? Để tránh tình trạng dư thừa gây lãng phí, ứ đọng vốn. Điều này có nghĩa là khoản tiền đầu tư vào hàng tồn kho nếu được đầu tư vào nơi khác trong kinh doanh, thì tôi sẽ thu lại được một khoản nhất định. Khi vốn nằm trong kho, tôi sẽ phải huy động vốn từ bên ngoài để trang trải cho nhu cầu vốn lưu động, phải trả lãi vay và ảnh hưởng đến hiệu quả kinh doanh. Khi tôi cố gắng quản lý hàng nhập vào, xuất ra tốt nhất thì áp lực chạy vốn cho công ty của tôi giảm, chi phí vốn giảm và đồng thời đẩy nhanh vòng quay vốn kinh doanh của công ty. Bởi trong kinh doanh, anh nhanh thắng chứ không phải anh to thắng.

Tôi có 5 tỷ 1 năm quay 4 vòng như vậy 1 năm tôi có 20 tỷ, anh có 10 tỷ nhưng 1 năm chỉ quay 1 vòng nghĩa là vốn anh chỉ có 10 tỷ. |

Quản trị hàng tồn kho nếu được thực hiện đúng cách, có thể làm giảm các khoản chi phí và tăng lợi nhuận cho công ty.

Để hoạch định hàng tồn kho, tôi quan tâm 3 vấn đề quan trọng:- Thứ nhất, xác định khi nào phải đặt hàng, nghĩa là thời điểm cần bổ sung nguyên liệu / hàng tồn kho?

- Thứ hai, xác định số lượng phải đặt mỗi lần (lượng đặt hàng bao nhiêu là đủ?)

- Thứ ba, xác định tồn kho tối thiểu, tối đa?

- Nhu cầu sử dụng nguyên vật liệu, thành phẩm, hàng hóa hay chu kỳ vận động của vốn

- Thời gian chờ đợi từ khi đặt hàng đến khi nhận hàng

Ở đây ngoài vấn đề quản trị nội bộ, quản trị hàng tồn kho còn liên quan đến cả câu chuyện về thuế: Muốn quản trị thuế tốt, anh phải quản trị vốn lưu động tốt, muốn vậy anh phải quản trị nhập kho. Muốn nhập kho tốt phải có kế hoạch mua, muốn kế hoạch mua tốt anh phải có 2 kế hoạch thành phần là kế hoạch bán và kế hoạch dòng tiền. Vậy để làm tốt các câu chuyện trên, ta phải quay về quản trị nội bộ vì chúng ta đang đi vay ngân hàng để kinh doanh nhưng phòng mua hàng nếu mua không có kế hoạch, sẽ mua thả phanh dẫn đến hiệu quả sử dụng Vốn lưu động yếu kém. Công ty ta đang vay trả lãi ngân hàng để đưa vào mua hàng trong đó 9 phần trả tiền hàng, 1 phần trả tiền thuế, thuế nhiều đợi kỳ sau khấu trừ tiếp. Đến 1 bối cảnh khó khăn nào đó, nếu công ty có tạm ngưng hoạt động thì vẫn còn 1 cục thuế trong kho.

Vậy muốn quản lý được việc mua hàng, ta quản lý hạn mức mua thông qua kế hoạch mua, mà kế hoạch mua dựa trên hạn mức tồn kho? Công ty ta cần dự trữ hạn mức tồn kho bao nhiêu lượng là đủ và trong thời gian bao lâu? Đó là KPIs bạn nên đặt cho phòng mua hoặc kế toán mua. “Đừng thả gà đuổi”.

Công ty cần dự trữ hạn mức tồn kho bao nhiêu lượng là đủ và trong thời gian bao lâu?

Công ty cần dự trữ hạn mức tồn kho bao nhiêu lượng là đủ và trong thời gian bao lâu?

Giám đốc hãy yêu cầu kế toán, kinh doanh tính ra chu kỳ kinh doanh, từ lúc mua vật tư về đến lúc giao hàng xong trong thời gian 7 ngày đó là 1 chu kỳ kinh doanh. Vậy anh phải dự trữ cho đủ lượng của chu kỳ kinh doanh với lượng kế hoạch bán ra. Nếu để tồn kho quá nhiều thì vốn đọng trong tồn kho và đọng trong thuế đầu vào. Quản lý tồn kho là quản lý tài chính không chỉ đơn giản là quản lý thất thoát.

Quản lý tồn kho gắn với công tác mua, công tác mua hàng tưởng là việc dễ nhất về mặt hình thức nhưng lại là khó nhất vì chúng ta thường bỏ lỏng, vì chúng ta tưởng nó dễ dàng nhưng thực tế không hề đơn giản. Chúng ta tưởng dễ nhất vì chúng ta không kiểm soát, để kệ nhân viên mua. Cái khó của mua hàng là anh phải chọn hàng đúng quy cách, đúng nhà cung cấp, đúng chất lượng, giao đúng kỳ và đàm phán thành công chuyện công nợ. Căn cứ để lập kế hoạch mua dựa vào định mức tiêu hao NVL đối với DN sản xuất, với DN xây lắp đó là dự toán tiêu hao theo từng hợp đồng và công trình thi công, với DNTM: kế hoạch mua phụ thuộc theo kế hoạch bán. DN dịch vụ khỏi cần kế hoạch mua, trừ DN vận tải cần kế hoạch xăng dầu, nhưng kế hoạch xăng dầu thì đã tính định mức xăng cho từng loại xe, giao khoán cho lái xe rồi nên vấn đề định mức không bị đặt nặng lắm.

Ví dụ: Tại DNSX, Muốn tính chính xác lượng mua NVL da bò sản xuất bàn ghế thì ta cần thiết lập định mức: với lượng bán (kế hoạch bán) như vậy, áp định mức ra tiêu hao NVL, vậy thì lúc ấy nếu trong tháng sản xuất 10 ghế sofa da bò thì suy ra cần bao nhiêu nguyên liệu da, nhìn thấy trong kho còn tồn bao nhiêu nguyên liệu da bò, suy ra cân đối được lượng cần mua là bao nhiêu?

Như đã phân tích ở trên, kế hoạch mua tưởng dễ mà lại là khó làm nhất! Đôi khi phòng mua bị tắc ở chỗ không lập được kế hoạch mua vì bên bán không có kế hoạch. Như vậy kế hoạch bên mua phụ thuộc kế hoạch bán, với đơn vị sản xuất, kế hoạch mua phụ thuộc bên sản xuất nhưng bên sản xuất lại phụ thuộc vào kế hoạch bán. Do đó, không bên nào ngồi ngoài câu chuyện này, tất cả các bên phải cùng vào cuộc thì kế hoạch mua mới sát thực tế. Nếu công ty nào có bộ phận mua chuyên trách: làm tốt công tác kế hoạch, họ sẽ không mua bằng mọi giá, giới hạn này phụ thuộc kế hoạch bán và mức bán bình quân tháng, tuyệt đối không để tồn kho quá nhiều.

Về nguyên tắc, tồn kho càng ít càng tốt, theo phương châm của hệ thống quản lý hàng tồn kho Just In Time (JIT) là “chỉ sản xuất đúng sản phẩm, với đúng số lượng, tại đúng nơi, vào đúng thời điểm”. Tuy nhiên, mô hình JIT chỉ hiệu quả đối với những doanh nghiệp có hoạt động sản xuất lặp đi lặp lại, có sự kết hợp chặt chẽ giữa nhà sản xuất và nhà cung cấp. Còn đối với những doanh nghiệp dựa vào mùa vụ, cần đầu vào ổn định, muốn tranh thủ cơ hội từ khan hiếm hàng hóa thì việc dự trữ tồn kho lại rất cần thiết. Tồn kho mang đậm tính ngành nghề, không phải tồn kho thấp là tốt hay tồn kho cao là xấu. Vấn đề ở chỗ mức tồn kho như thế nào là hợp lý? “Thật khó để nói tồn kho bao nhiêu là vừa vì tùy đặc điểm ngành nghề, tùy chiến lược kinh doanh mà mỗi doanh nghiệp sẽ có những mức tồn kho riêng”.

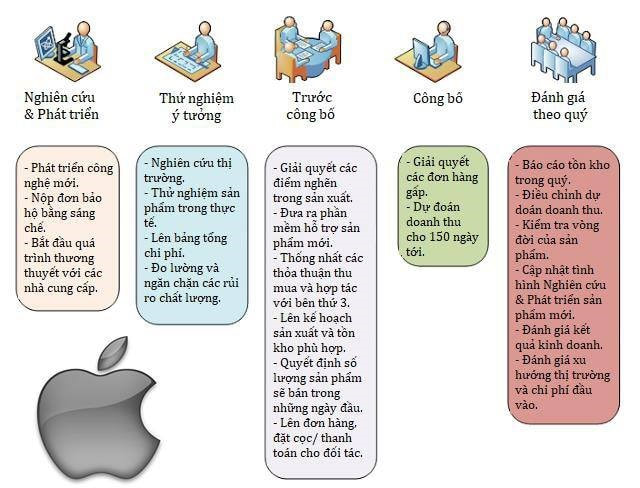

Một tấm gương sáng, nổi tiếng trên thế giới là đẳng cấp của Apple: Tồn kho bằng 0, thu mua “chặn đầu” đối thủ, ép các nhà cung cấp đấu đá lẫn nhau. Được mệnh danh là “Chuyên gia Chuỗi cung ứng”, Tim Cook là người dẫn đầu trong những kế hoạch cắt giảm hao phí và đưa ra các tiêu chí theo dõi tồn kho nhằm hạn chế số lượng nhà cung cấp cũng như kho hàng, tinh giản và tối ưu hóa cả Chuỗi cung ứng của Apple. Ông có một niềm tin mãnh liệt rằng tồn kho là nguyên nhân chính làm giảm giá trị các sản phẩm công nghệ như Điện thoại thông minh, máy tính bảng hay laptop. “Tồn kho là cội nguồn của tội ác” Ông từng nhận định. Đúng vậy, đó chính là quan điểm của KSNB, luôn ngăn ngừa, phòng bệnh hơn chữa bệnh và hãy để rủi ro ở chỗ khác.

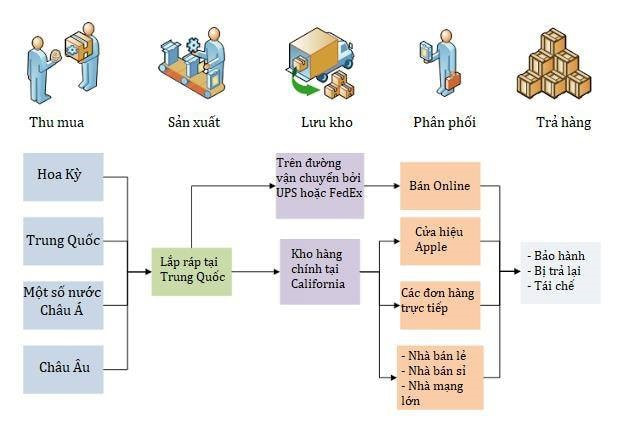

Chuỗi cung ứng Apple hoạt động như thế nào?

Nguồn ảnh: Lê Thanh Sang – Tri thức trẻ

Từ nguyên vật liệu đầu vào khắp nơi trên thế giới, Apple sẽ thỏa thuận vận chuyển tất cả về điểm tập trung lắp ráp tại Trung Quốc. Sau khi hoàn thành, sản phẩm xuất xưởng sẽ được vận chuyển trực tiếp tới tay người dùng qua UPS hoặc FedEx nếu họ mua trên trang chủ của Apple. Đối với cửa hàng Apple hay các đối tác bán lẻ khác, sản phẩm Táo khuyết sẽ được vận chuyển số lượng lớn về kho hàng chính tại Elk Grove, California để chờ phân phối. Vào cuối vòng đời của mình, khách hàng có thể gửi trả các sản phẩm Apple để chúng được tái chế an toàn.

Chuỗi cung ứng Apple tỏ ra hiệu quả đến mức, đến tận hiện tại, tức là sau hơn 20 năm được Stanford công bố, mô hình quản lý chuỗi cung ứng này vẫn không có nhiều thay đổi ở Apple, và ngày càng sẽ được tối ưu hóa cho ưu việt hơn.

Tác giả Hà Quỳnh – MBA, CPA – Chủ tịch Học Viện BOS