Rất nhiều doanh nghiệp SMEs (DN vừa và nhỏ) cho rằng họ chỉ cần tập trung vào bán hàng, vào truyền thông, kiểm soát nội bộ để sau cũng được vì nếu chưa có thì cũng chưa chết ngay.

Điều đó là không sai nhưng cũng không hoàn toàn đúng bởi kinh doanh là “hàng công”, tài chính và quản trị nội bộ là “hàng thủ”, nếu chỉ tấn công mà không phòng thủ thì nguy cơ sạt nghiệp chỉ là sớm hay muộn.

Bán hàng – thu tiền là một trong những hoạt động quan trọng mang ý nghĩa cạnh tranh, quyết định sự tồn tại của các doanh nghiệp trong kinh doanh và được thể hiện ở các chức năng cơ bản như sau:

- Xử lý đơn hàng của người mua

- Xét duyệt bán chịu

- Chuyển giao hàng

- Lập hoá đơn gửi khách hàng và ghi nhận doanh thu

- Xử lý và ghi sổ nghiệp vụ thu tiền hàng

- Xử lý hàng bán giảm giá, đổi trả

- Lập dự phòng phải thu khó đòi

- Mục tiêu của bán hàng là bán đúng khách hàng, đúng giá, đúng hàng, đủ số lượng, kịp thời hạn cam kết với khách hàng;

- Mục tiêu của việc thu tiền là thu đúng (đúng khách hàng, đúng lô hàng), thu đủ, thu kịp thời (không để nợ quá hạn);

- Mục tiêu của việc ghi nhận báo cáo là đúng, đủ, kịp thời, ngắn gọn, dễ hiểu (với cả bộ phận kế toán và bán hàng).

Tuy nhiên trong thực tế, quy trình bán hàng và công nợ phải thu B2B (Business to Business Sales) trải qua nhiều khâu, liên quan đến nhiều tài sản nhạy cảm như: nợ phải thu, hàng tồn kho, tiền nên so với rủi ro thất thoát trong khâu mua hàng thì bán hàng cũng tiềm ẩn không ít rủi ro, là đối tượng dễ bị tham ô, chiếm dụng. Hơn nữa chính sự cạnh tranh gay gắt giành giật khách hàng của DN, nên các DN rất dễ mở rộng bán chịu và điều này càng làm tăng rủi ro thất thoát. Hãy cùng tôi phân tích rủi ro của chu trình bán hàng và giải pháp hạn chế những rủi ro đó:

Tư vấn chứng từ kế toán:

1. Với đơn đặt hàng (PO) do khách hàng phát hành:

- Chữ ký: Nên có ít nhất 2 chữ ký (khách hàng và người có thẩm quyền phê duyệt)

- Mục đích: khách hàng ký xác nhận việc đặt hàng về số lượng, đơn giá,quy cách. Đồng thời người có thẩm quyền ký phê duyệt việc bán

- Số liên: 2 liên (1 liên gốc lưu tại bộ phận bán hàng, 1 liên chuyển bộ phận sản xuất hoặc bộ phận mua hàng để lên kế hoạch sản xuất, kế hoạch mua)

2. Phiếu xuất kho do kế toán bán hàng phát hành

- Đảm bảo đủ 5 chữ ký: Người lập (ký xác nhận lập phiếu), Kế toán trưởng (ký xác nhận kiểm soát), Thủ kho (ký xác nhận việc xuất kho), khách hàng (ký xác nhận đã nhận đúng, đủ hàng), Giám đốc (ký phê duyệt xuất bán).

- Số liên: 4 liên (1 liên lưu kế toán, 1 liên lưu thủ kho, 1 liên giao khách hàng, 1 liên lưu bộ phận bán)

3. Hoá đơn tài chính do kế toán hoặc nhân viên bán hàng lập:

- Đảm bảo đủ 5 chữ ký: người lập hoá đơn, khách hàng (ký xác nhận mua hàng), giám đốc (phê duyệt việc bán hàng)

- Số liên: ít nhất 4 liên (1 liên kế toán lưu, 1 liên giao khách hàng, 1 liên lưu tại cuống, 1 liên lưu tại phòng bán hàng)

4. Phiếu thu do kế toán thanh toán lập:

- Có đủ 5 chữ ký: người lập, kế toán trưởng (xác nhận kiểm tra thu đúng, thu đủ, thu kịp thời), thủ quỹ (xác nhận xuất tiền), người nộp (xác nhận đã nộp tiền), giám đốc.

- Số liên: 3 liên (1 liên lưu kế toán, 1 liên lưu thủ quỹ, 1 liên giao người nộp tiền)

Dẫn chứng một loạt các vụ chiếm đoạt, biển thủ tiền tỉ do sự yếu kém trong công tác kiểm soát nội bộ

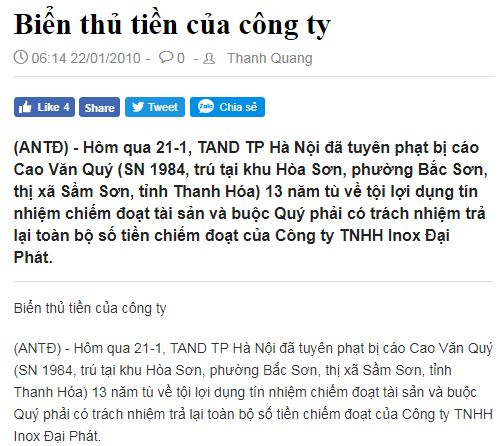

1. Nhân viên bán hàng biển thủ tiền của công ty, tạo thông tin khách hàng giả để gian lận, chiếm đoạt với tổng số tiền hơn 1 tỷ

Nguồn: Biển thủ tiền của công ty – Báo An ninh thủ đô

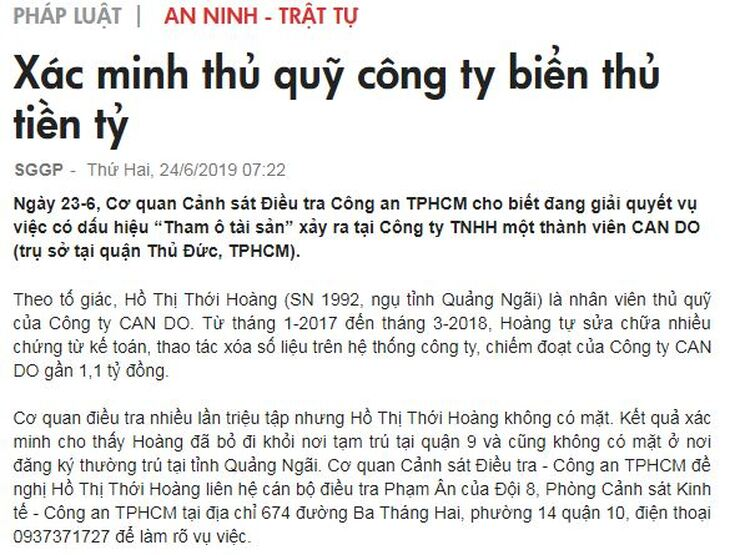

2. Nhân viên thủ quỹ biển thủ tiền của công ty, tạo chứng từ kế toán giả, chiếm đoạt gần 1.1 tỷ

Nguồn: Xác minh thủ quỹ công ty biển thủ tiền tỷ – Báo Sài Gòn giải phóng

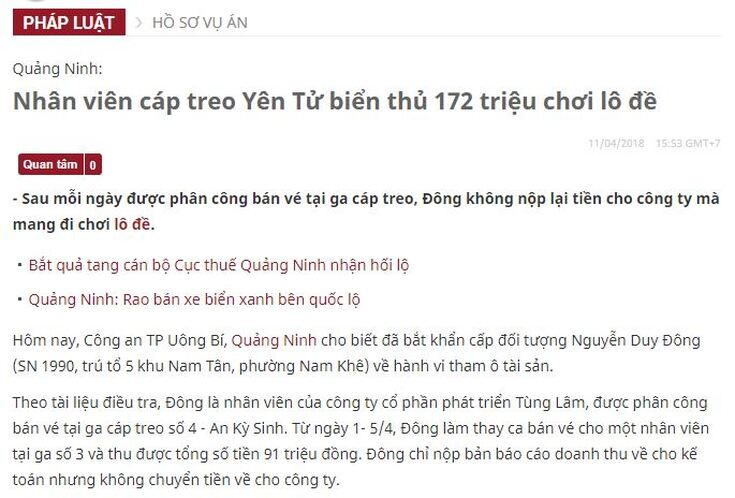

3. Nhân viên cáp treo Yên Tử biển thủ 172 triệu chơi lô đề

Nguồn: Nhân viên cáp treo Yên Tử biển thủ 172 triệu chơi lô đề – Báo Vietnamnet

Trên đây là 1 số rủi ro và giải pháp hữu ích giúp Doanh nghiệp của bạn tránh được những thất thoát không đáng có. Bên cạnh đó, hãy chấm dứt việc xây dựng quy trình, quy chuẩn, biểu mẫu “gom nhặt” và áp dụng mang tính chất hình thức. Hãy bắt tay ngay để xây dựng hệ thống kiểm soát nội bộ vững mạnh phù hợp với chính doanh nghiệp của bạn!

Ghi chú: PO – đơn hàng mua, SO – đơn hàng bán, PXK – phiếu xuất kho, HTK – hàng tồn kho, NPT – Nợ phải thu, KH – Khách hàng, KTTT – kế toán thanh toán, TK – Tài khoản, KTBH – kế toán bán hàng, BBGN – Biên bản giao nhận, QC – bộ phận kiểm soát chất lượng.