Nếu bạn đang là chủ doanh nghiệp vừa và nhỏ, bạn đang giao phó toàn bộ công việc kế toán cho một nhân viên. Nhưng liệu bạn có thể biết sổ sách kế toán của mình làm đúng hay sai hay không?

Kết quả nghiên cứu của Ngân hàng Mỹ có tới 82% số doanh nghiệp thất bại là do quản lý tài chính quá yếu kém! Vì vậy, lời khuyên của chúng tôi là: dù bạn mở doanh nghiệp hay bất cứ mô hình kinh doanh nào thì đọc, hiểu được báo cáo tài chính là bắt buộc. Nếu không, bạn sẽ lệ thuộc toàn bộ vào bộ phận kế toán và sẽ không khai thác được thế mạnh của báo cáo quản trị.

Tại sao báo cáo tài chính chứa đựng những con số biết nói? Để biết doanh nghiệp ABC khoẻ hay yếu, chiều cao cân nặng thế nào, cùng tôi phân tích qua số liệu báo cáo năm 2018 và 2019 nhé:

Tại sao báo cáo tài chính chứa đựng những con số biết nói? Để biết doanh nghiệp ABC khoẻ hay yếu, chiều cao cân nặng thế nào, cùng tôi phân tích qua số liệu báo cáo năm 2018 và 2019 nhé:1. Phân tích khái quát tình hình tài chính của DN

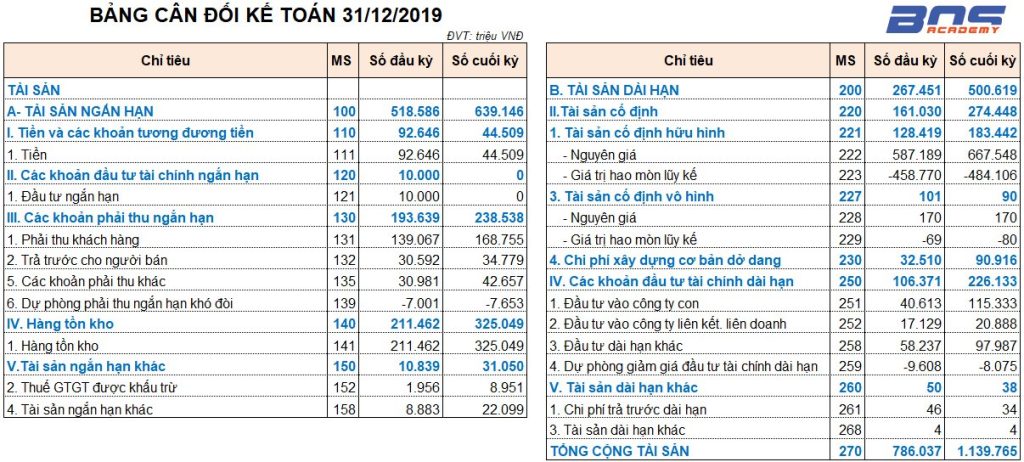

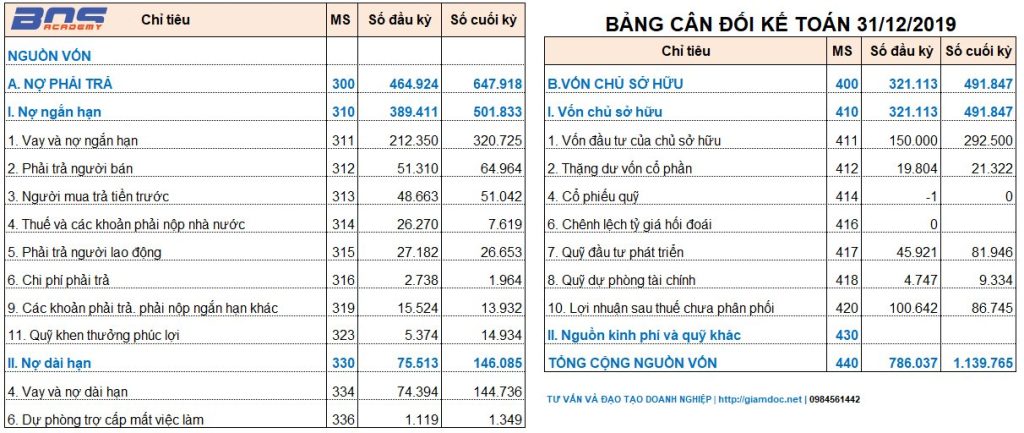

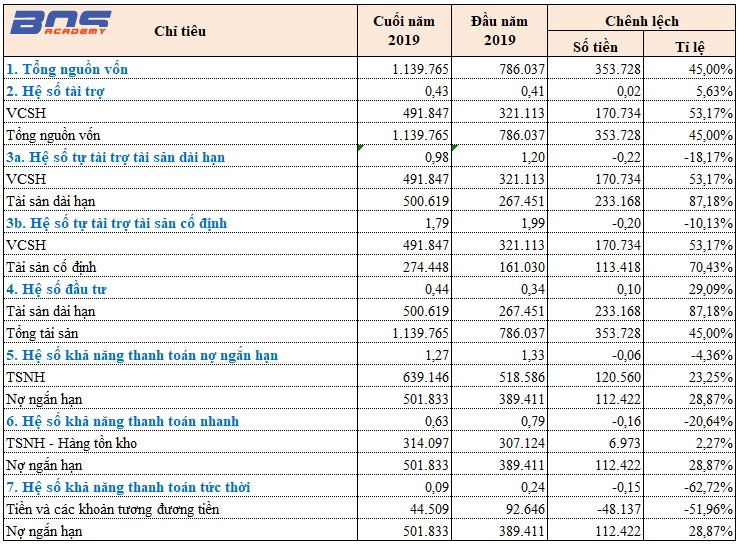

Ghi chú: VCSH – Vốn chủ sở hữu; LNTT – Lợi nhuận trước thuế; TSNH – Tài sản ngắn hạn; TSDH – Tài sản dài hạn; DN – Doanh nghiệp; KNTT – Khả năng thanh toán; TSCĐ – Tài sản cố định.

1.1. Về Quy mô vốn:

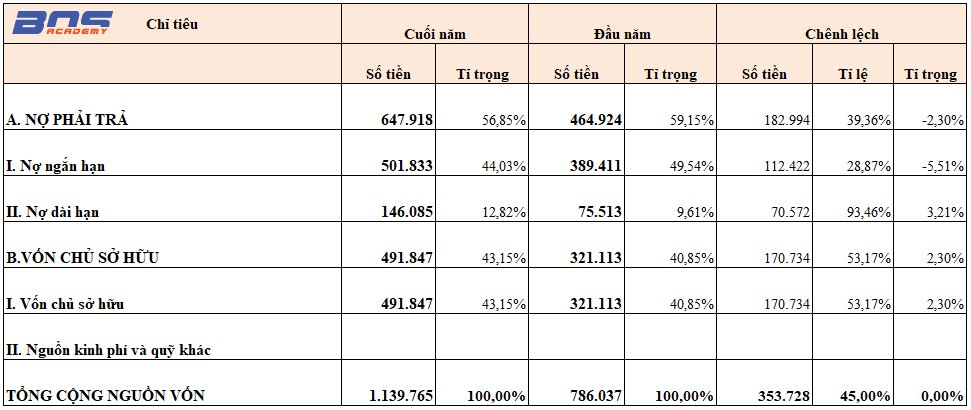

Quy mô nguồn vốn tăng 353.728, tăng 45% -> chứng tỏ năm 2019 DN đã tăng đầu tư tài sản để tăng năng lực sản xuất kinh doanh. Nhưng quy mô vốn cao cũng chưa hẳn là dấu hiệu mừng, giống như đánh giá một người đẹp cao 170 cm nhưng thân hình có cân đối hay không? Doanh nghiệp cũng vậy, phải xem kết cấu tài sản – nguồn vốn, nếu vốn chủ sở hữu chỉ 20% chứng tỏ lệ thuộc nhiều nguồn lực bên ngoài, nội lực yếu kém.

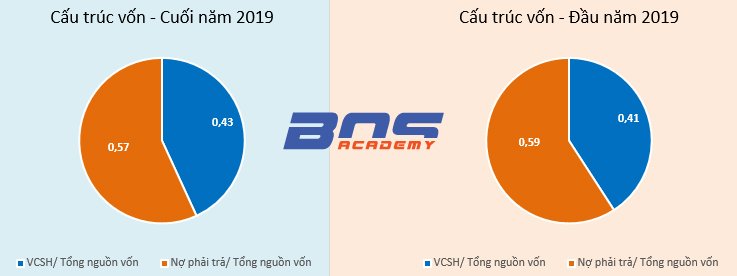

1.2. Tình hình tự tài trợ/ hệ số nợ:

Hệ số tự tài trợ tăng 0,02 chứng tỏ khả năng tự tài trợ của doanh nghiệp tăng. Năm 2019, với 1 đồng vốn doanh nghiệp huy động có 0,41 đồng VCSH tương ứng 0,59 đồng nợ -> Được đánh giá là khả năng tự tài trợ tương đối thấp nhưng cuối năm tăng so với đầu năm tức khả năng tự tài trợ đã được cải thiện.

1.3. Hệ số tự tài trợ TSDH:

Đầu năm là 1,2 cho thấy khả năng tự tài trợ TSDH cao, VCSH thừa khả năng tài trợ TSDH. Cuối năm giảm còn 0,98 (1 phần TSDH được tài trợ bằng vốn vay) nhưng khả năng tự tài trợ với TSDH vẫn ở mức cao. Tương tự với khả năng tự tài trợ TSCĐ.

1.4. Xét tình hình đầu tư:

Hệ số đầu tư dao động trong năm 2018, 2019 khoảng 0,34 – 0,44. Với công ty xây dựng hệ số đầu tư < 0,5 có thể đánh giá là hợp lý. Cuối năm so với đầu năm, hệ số đầu tư tăng lên thể hiện Công ty đã chú trọng đầu tư để tăng năng lực sản xuất kinh doanh. Nếu công ty tận dụng khai thác được năng lực tăng thêm thì việc tăng hệ số đầu tư là hợp lý.

1.5. Khả năng thanh toán:

Hệ số khả năng thanh toán nợ ngắn hạn (KNTT nợ ngắn hạn). Bản chất của vấn đề ở chỉ tiêu này có nghĩa là mang hết TSNH ra bán, dồn hết tiền vào có đủ trả nợ đến hạn hay không, không tính đến nợ dài. Vì sao? Vì ở góc độ điều hành vốn, góc độ quản trị tài chính, vốn vay dài cũng là VCSH. DN không chết vì nợ dài, mà chết vì nợ ngắn. Đầu năm và cuối năm đều lớn hơn 1 và gần bằng 1,8 về mặt lý thuyết là rất tốt, cho thấy công ty đảm bảo khả năng thanh toán nợ ngắn hạn nhưng phải xem cấu thành TSNH có chất lượng hay không?

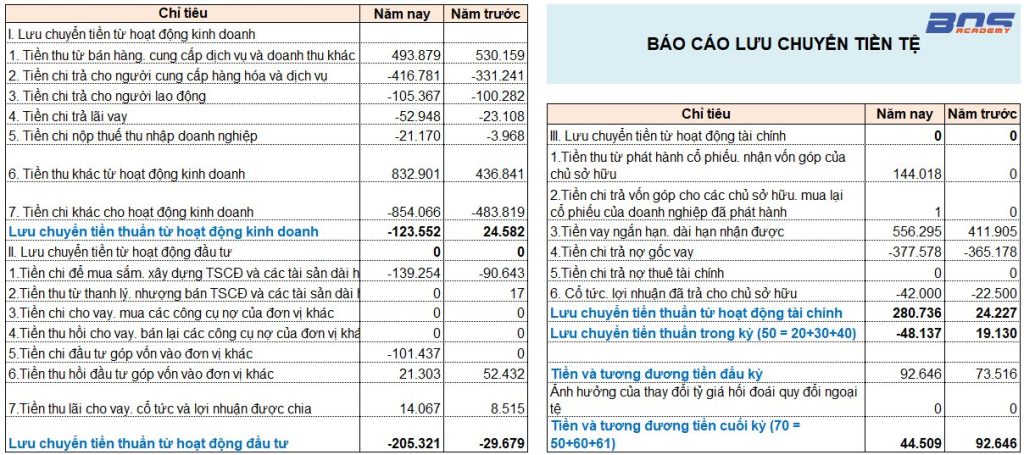

Tuy nhiên, nếu chỉ nhìn vào chỉ số này thì chưa thể đánh giá được bởi chúng ta chưa thể đánh giá trong tổng tài sản ngắn hạn ấy, tài sản ta có thể nắm giữ chiếm bao nhiêu? Để nhìn rõ hơn tính thanh khoản của tài sản ngắn hạn, ta dùng chỉ số tốt hơn là khả năng thanh toán nhanh. Trong kinh doanh, dòng tiền là quan trọng. Dù công ty bạn hoạt động 3 năm hay 10 năm cũng không quan trọng, lúc nào bạn bắt đầu thu được tiền đó mới thực sự là lúc kinh doanh. Cho nên chỉ số về thanh toán đương nhiên là quan trọng. Chúng ta nên xem xét bắt đầu từ khả năng thanh toán nhanh và khả năng thanh toán tức thời để ứng phó với nợ ngắn hạn.

Hệ số khả năng thanh toán nhanh (KNTT nhanh), KNTT tức thời

Đầu năm và cuối năm đều < 1 cho thấy KNTT nhanh và tức thời của Công ty là thấp và cuối năm so với đầu năm đã giảm. Tuy nhiên cần đi sâu phân tích tình hình nợ(nợ trong hạn, nợ đến hạn, nợ quá hạn) để có đánh giá chính xác hơn về KNTT nhanh, tức thời. Nếu không có nợ đến hạn, nợ quá hạn thì cũng không đáng lo ngại lắm vì chưa vi phạm kỷ luật thanh toán. Nhưng liệu các khoản phải thu xác suất thu hồi là bao nhiêu % thì chưa được đề cập đến, chúng ta sẽ đánh giá chính xác hơn thông qua Hệ số khả năng thanh toán nhanh cá biệt nếu có thông tin về xác suất thu hồi và nợ đến hạn, nợ quá hạn trong kỳ. Chỉ số này >=0,8 được đánh giá là DN có khả năng chi trả tốt.

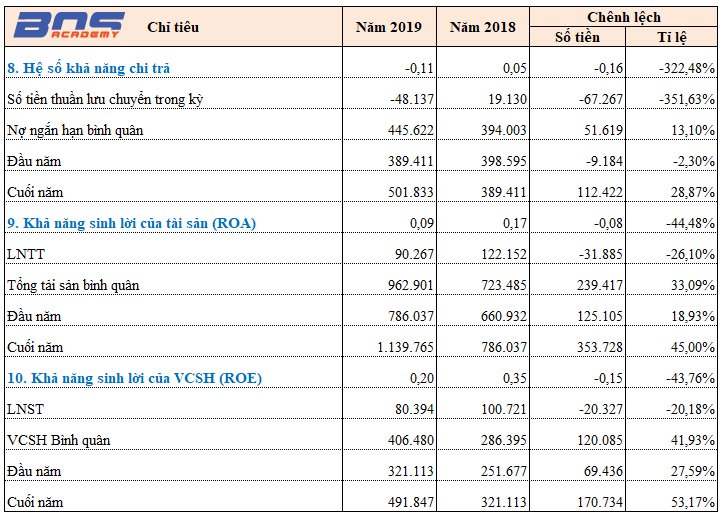

Hệ số khả năng chi trả bằng tiền thuần

Năm 2019 là 0,05 lần, năm 2018 hệ số chỉ tiêu là -0,11 cho thấy khả năng chi trả bằng tiền thuần là rất thấp. Tình hình cho thấy để thanh toán các khoản nợ ngắn hạn trong thời gian tới, công ty đều phải dựa vào dòng tiền vào trong năm tới. Như vậy, việc lập kế hoạch quản trị dòng tiền thích hợp là rất cấp bách. Vai trò của Kế toán trưởng và quản trị tài chính là đề xuất biện pháp kéo lại các chỉ số cho chuẩn. Xin nhắc lại tiền như dòng máu phải luôn đảm bảo rằng tỉ suất thanh toán tốt thì DN vững vàng về tài chính. Trong 1 năm chưa thể hiện, phải xem xét nhiều kỳ.

1.6 Khả năng sinh lời:

Khả năng sinh lời của tài sản (ROA):

ROA cho biết tiền đầu tư vào công ty hình thành tài sản có khả năng tạo ra tỉ suất lợi nhuận bao nhiêu %, so với chi phí sử dụng vốn thì vận hành tài sản có tốt không? Năm 2018 là 0,17 lần, cao hơn mặt bằng lãi suất 2018 được đánh giá là khá hiệu quả. Năm 2019 là 0,09 lần (1 đ tài sản có 0,09 đồng LNTT). Năm 2019 so với 2018, Khả năng sinh lời của Tài sản đã giảm là do DN đầu tư thêm tài sản. Cụ thể: tổng Tài sản đã tăng 33,09% nhưng LNTT lại giảm nên cần đi sâu phân tích cơ cấu nguồn vốn, về kết quả kinh doanh để có đánh giá chính xác hơn. Tuy nhiên, để trả lời câu hỏi có nên tiếp tục làm hay không, ta phải so sánh ROE.

Khả năng sinh lời của VCSH (ROE):

ROE cho ta biết khả năng sinh lời / Vốn cổ phần thường N2018 là 0,35 lần, năm 2019 là 0,2 lần. N2019 so với 2018 ROE đã giảm. Tình hình đó là do trong năm công ty đã tăng huy động VCSH nhưng LNST giảm. Nếu ROE < lãi suất ngân hàng, chứng tỏ khả năng sử dụng vốn kém. Lời khuyên là đừng làm nữa trừ trường hợp DN phát triển thị trường, phát triển hệ thống công ty.

Kết luận: Từ phân tích nội dung trên ta nhận định khái quát sức khoẻ công ty ABC trong năm 2019: quy mô vốn tăng, hệ số tự tài trợ tăng, hệ số đầu tư tăng, KNTT tổng quát tăng, khả năng thanh toán nhanh, tức thời thấp đồng thời Khả năng sinh lời của Tài sản và VCSH giảm. Tỉ lệ nợ ngắn hạn/ tổng nợ gần 80% chứng tỏ áp lực chạy tiền cao, khả năng trả nợ thấp. Nhưng nếu ví tình trạng và “sức khỏe” kinh doanh của doanh nghiệp như cách đánh giá sức khỏe của một người, thì chắc chắn không phải chỉ nhìn bề ngoài mà phải thông qua một hệ thống các chỉ số. Chính vì vậy, hãy cùng tiếp tục phân tích biến động và cơ cấu tài sản và nguồn vốn theo các bảng biểu dưới đây:

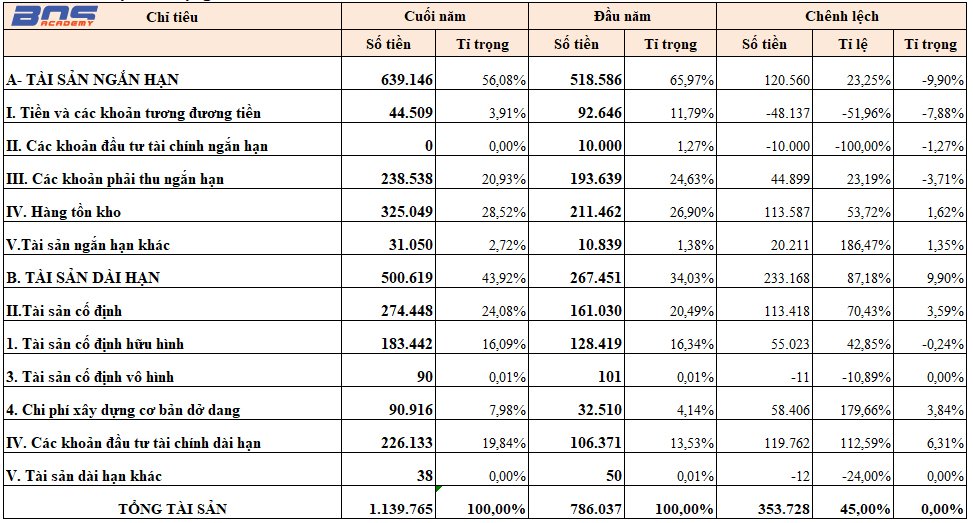

2. Phân tích sự biến động và cơ cấu của Tài sản

Tình hình biến động của tài sản:

Cơ cấu tài sản:

Chi tiết:

+ Tình hình biến động: Cuối năm so với đầu năm tăng 233.168 triệu đồng, tỉ lệ tăng 87,18% đó là do TSCĐ và các khoản đầu tư tài chính dài hạn tăng lên điều đó chứng tỏ DN đang tăng cường đầu tư vào TSCĐ để tăng năng lực sản xuất kinh doanh. Bên cạnh đó, DN cũng tăng cường đầu tư Tài chính dài hạn. Tình tình đó phù hợp xu thế chung hiện nay.

+ Cơ cấu: TSCĐ luôn chiếm tỉ trọng > các khoản đầu tư TCDH và cuối năm so với đầu năm, tỉ trọng của 2 Tài sản này đều tăng lên cho thấy vẫn luôn chú trọng đầu tư vào bên trong hơn bên ngoài. Tuy nhiên, trên bảng cân đối kế toán chỉ thể hiện giá trị tài sản mà không thể hiện rõ là tài sản gì nên muốn biết chính xác đòi hỏi phải có báo cáo tài sản chi tiết hoặc đi vào thực địa doanh nghiệp là chuẩn nhất. Tài sản thể hiện những gì doanh nghiệp đang sở hữu, nhưng tài sản ấy được hình thành từ những nguồn nào? Chủ yếu do nội lực hay lệ thuộc vốn vay? Phần trình bày dưới đây sẽ giúp bạn phương pháp phân tích biến động và cơ cấu nguồn vốn của Doanh nghiệp.

3. Phân tích sự biến động và cơ cấu của Nguồn vốn

Tình hình biến động nguồn vốn:

Tình hình biến động nguồn vốn: