Thật tình mà nói là thời điểm này, DOANH THU SỤT GIẢM do khách hàng khó khăn PHÁ SẢN nhiều, nguồn TIÊU THỤ CŨNG GIẢM, trước kia bán 1000 tấn, giờ chỉ 500 tấn mà chưa chắc tiêu thụ nổi. Hệ lụy là không có tiền nhập hàng/ không có tiền trả nhà cung cấp. Thật là nghịch lý, ngân hàng thì thừa vốn, trong khi DN ĐÓI VỐN. Có nên vay vốn thời điểm này không? Nhiều DN cứ thấy âm tiền là nghĩ đến VAY NGAY, nhưng vay không phải lúc nào cũng AN TOÀN, rủi ro có thể là GẪY DÒNG TIỀN, đứng trước nguy cơ PHÁ SẢN là điều không ai muốn. Trước khi vay, chúng ta hãy nghĩ đến dòng tiền tương lai tạo ra có đủ thanh toán gốc và lãi vay hay không?

1. Doanh nghiệp đang ở CHU KỲ KINH TẾ nào? Khủng hoảng, ổn định hay phồn thịnh?

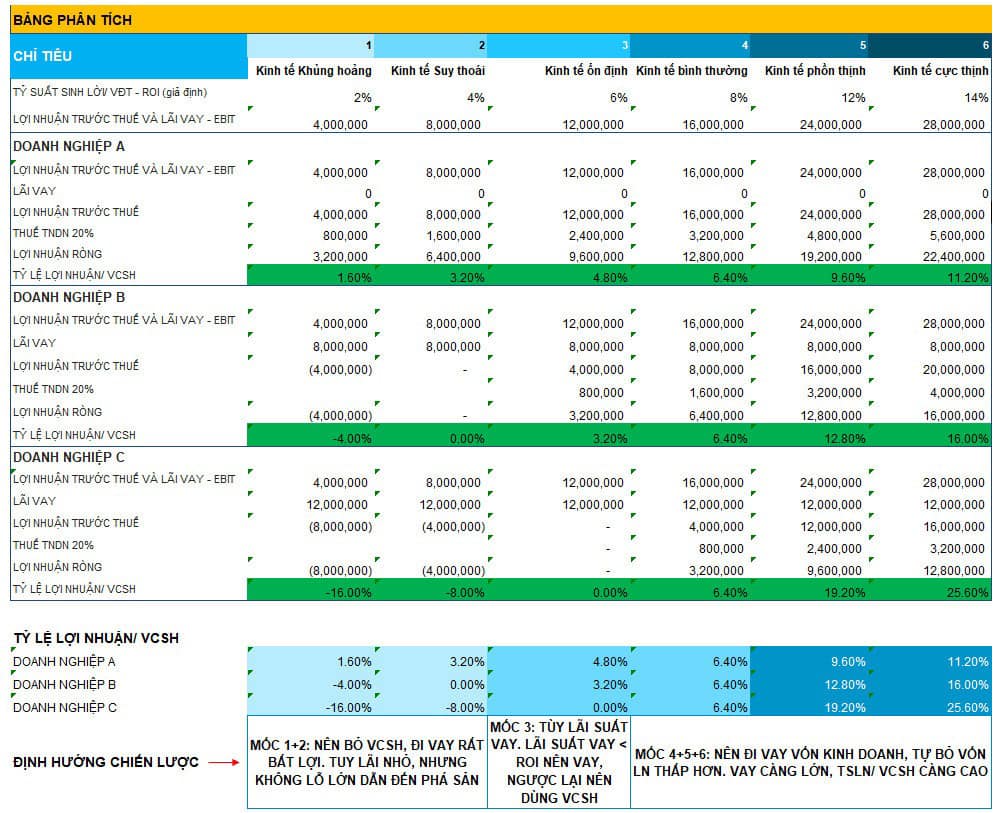

2. LỢI NHUẬN tạo ra có hơn LÃI SUẤT tiền vay hay không?

Mỗi chu kỳ khác nhau, sức sinh lợi cũng khác. Vận hành DN, ai cũng quan tâm đến lợi nhuận nhưng LỢI NHUẬN/ DÒNG TIỀN ĐẾN TỪ ĐÂU? thì chưa hẳn ai cũng rõ. Tiền vận động theo công thức: TIỀN – HÀNG – TIỀN có nghĩa là ban đầu chúng ta dùng tiền để mua hàng tồn kho (nguyên vật liệu để sản xuất thành phẩm, hàng hóa) tích trữ để bán, TRẢ NGAY hoặc NỢ NCC, hàng hóa / thành phẩm đến tay khách hàng tạo ra doanh thu, doanh thu có 1 phần TIỀN TƯƠI và 1 phần KHÁCH HÀNG chưa thanh toán, đó là 1 vòng quay/ 1 chu trình. Vòng quay này càng nhiều, nhanh thì giá trị tài sản ngắn hạn càng tăng, mà phần GIÁ TRỊ GIA TĂNG này chính là LỢI NHUẬN của doanh nghiệp. Như vậy tài sản ngắn hạn: tiền, tồn kho, nợ phải thu tạo ra lợi nhuận cho DN. Vậy quản trị tiền chính là quản trị vốn lưu động, mà cụ thể ở đây là tồn kho, nợ phải thu, nợ phải trả.

Vay không phải là không tốt nhưng phải xem vòng quay tiền ra sao? Có đủ tiền về để trả gốc lãi? Nếu kế hoạch kinh doanh không thành, DÒNG TIỀN GÃY, thì có quỹ dự phòng để tồn tại hay không?

Đầu tiên, hãy rà soát nợ phải thu đã thu hồi hết chưa, hàng tồn kho ra sao, chi phí có đang chi vô tội vạ không, các khoản phải trả có kịp thanh toán không? 5 giải pháp anh chị có thể tham khảo để cân dòng tiền như sau:

1. Khoản bán hàng cho khách chưa thu được tiền

Kinh doanh mà không bán được hàng đồng nghĩa không có tiền, bán được mà không có tiền thì là vấn đề lớn. Người ta nói “khổ nhất là đòi nợ mà như ăn xin”. Thường tâm lý của con nợ là hay “quên”, tâm thế kéo dài ngày nào hay ngày đó. Việc cần làm bây giờ là nhanh chóng rà soát lại các khoản nợ cũ tồn đọng xem khả năng thu được bao nhiêu (nợ trong hạn, quá hạn, nợ xấu), có đủ hồ sơ căn cứ trích lập dự phòng hay không? Từ đó, lập kế hoạch thu hồi công nợ, tiến trình thu với từng con nợ. Liệu có tăng tốc độ thu tiền bằng cách khuyến khích khách hàng sớm trả nợ bằng cách áp dụng chính sách chiết khấu đối với những khoản nợ được thanh toán trước hạn hoặc thưởng cho các đại lý bán hàng tốt, để tránh tình trạng ém doanh thu không? Còn những khoản doanh thu phát sinh mới, tuyệt đối kiểm tra kỹ con nợ rồi hãy quyết định có nên cho nợ không? Tỷ lệ thu hồi công nợ có đảm bảo được tối thiểu 70% không? Vì thà không bán còn hơn mất cả chì lẫn chài, mất thuế GTGT, TNDN, lãi vay sinh ra để bù đắp VLĐ thiếu hụt.

2. Hàng ứ đọng trong kho liệu có bán được không, có tăng tốc độ luân chuyển được không?

Liệu có chấp nhận hạ lợi nhuận, đẩy lượng tồn kho, hạ giá bán hàng để thu tiền hay không? Cần phải lưu ý: hạ giá bán không có nghĩa là giảm giá mãi mãi, mà chỉ nên khuyến mãi, chiết khấu trong một khoảng thời gian nhất định. Vì nếu chúng ta hạ giá rất khó để tăng giá.

Thứ nữa, kho hàng cả vài chục tỷ kia 1 năm chúng ta kiểm kê mấy lần, có bao nhiêu hàng hết date, mất phẩm cấp, lỗi mốt, hư hỏng, … Có những mặt hàng khách đặt mới mua, có những mặt hàng chất đống nhưng bán dưới giá vốn cũng chẳng ai mua hoặc tồn không biết lại mua tiếp, lãng phí vốn lưu động.

Cho khách hàng nợ, tích hàng tồn kho nhiều đồng nghĩa phải tăng Vốn lưu động bù đắp để tái nhập hàng,… khởi đầu cho chu kỳ tiếp theo.

3. Quản trị chi phí chặt chẽ

3. Quản trị chi phí chặt chẽMuốn kiểm soát chi phí chúng ta cần đưa ra luật chơi, xây dựng các quy trình thanh toán và quy chế chi tiêu; dự phòng tiền mặt. Đặc biệt trong giai đoạn này cần giảm tốc độ / trì hoãn chi tiêu đối với các khoản chi chưa cần thiết khi thấy sự thiếu hụt tiền mặt và kiểm soát chi phí trong ngân sách đã được lập từ đầu năm. Luôn đặt ra câu hỏi liệu khoản chi này có thực sự cần?

Hay doanh thu sụt giảm như vậy, chi phí cố định đang cao, liệu có thể tiết giảm được không, thay vì mua máy dùng mình đi thuê cho nhẹ áp lực, thay vì thuê 10 nhân viên thì chỉ cần 5 nhân viên đa nhiệm thôi, nguồn lực cạn thì phương án doanh thu phù hợp với nguồn lực sẵn có, đừng đưa ra kế hoạch bất khả thi. Bởi 1 kế hoạch bất khả thi sẽ dẫn đến các khoản chi rất lớn, chót tuyển nhân sự rồi liệu có cho nghỉ dễ dàng không, mất 1-2 tháng lương ư, 1 nhân sự 2 tháng vậy 10 nhân sự bao nhiêu tháng, chi phí lãng phí là bao nhiêu, chưa kể các khoản chi lớn khác: đầu tư tài sản lớn rồi thanh lý thu về được bao nhiêu?

Khi có tốc độ tăng trưởng tốt, CEO thường mở rộng hoạt động kinh doanh để tìm kiếm Lợi nhuận, nghĩ nhân lên ra nhiều tiền lên về mặt nguyên tắc là tốt.. Nhưng trớ trêu thay càng mở rộng lại không thấy tiền đâu, đầu tư vào Tài sản không quan tâm nguồn vốn để đầu tư mà lấy vốn của cơ sở hiện tại để đầu tư cho Cơ sở mới. Mà cơ sở mới cần thời gian thu hồi vốn, tiền cơ sở 1 dàn sang cho Cơ sở 2, 3. Dòng tiền từ cơ sở 2,3 chưa đến nên gãy dòng tiền. Chính vì vậy phải ổn định cơ sở cũ đã, ổn định để tích lũy dần rồi hãy mở mới. Muốn quản trị chi phí thì nhất định phải lập kế hoạch lãi lỗ, kế hoạch dòng tiền ngay từ đầu năm và kế hoạch phải phù hợp với nguồn lực của mình, đừng có đã yếu lại còn ra gió. Vai trò của kế toán trưởng thể hiện ở đây nhé!

4. Nợ phải trả người bán, nợ vay

Nếu bạn không có kế hoạch dòng tiền chủ động thì sẽ dẫn đến tình trạng NCC nào đòi thì trả, không đòi thì thôi, dẫn đến NCC cắt hàng, bạn không có nguồn hàng, Doanh thu giảm -> dòng tiền giảm … Lơ là việc trả nợ cho ngân hàng, không trả nợ được thì không thể vay mới, có tiền lại đầu tư khoản khác, quên nghĩa vụ trả nợ ngân hàng, dễ bị chuyển nhóm tín dụng, khó vay tiếp hoặc vay lãi suất cao.

Vì vậy, hãy lập kế hoạch thanh toán từng tháng để đảm bảo đủ tiền. Nếu khó cân đối thì 1 là cắt giảm chi tiêu, 2 là trì hoãn chi tiêu. Hết 2 chuyện đó vẫn không đủ, bạn nên nghĩ đến kế hoạch xin gia hạn nợ bằng văn bản, lên kịch bản thương lượng và bố trí người đi khất. Và khi khất nợ, hãy thể hiện thiện chí trả nợ trước một ít, thế mới là giữ uy tín.

Tiền nhà đáng lẽ trả 6 tháng 1 lần, lúc khó khăn làm công văn thương lượng NCC cho trả 3 tháng được không? Hay tôi đang cần tiền để đầu tư cho việc khác lợi nhuận kỳ vọng cao hơn lãi trả chậm cho NCC. Chính vì vậy, tôi sẽ trả thêm giá cao hơn hoặc lãi trả chậm cho NCC để tôi có một khoản tiền. Nhưng chỉ trong phạm vi thời gian nhất định và tính sao cho tiền phạt thấp hơn những lợi nhuận do việc chậm thanh toán đem lại và không ảnh hưởng gì đến uy tín của công ty.

5. Vay

Cuối cùng mới nghĩ đến: Đừng để mắc bẫy vay vốn ngân hàng. Đừng vay khi chưa thực sự cần vay. Anh chị biết sao lãi vay ăn mòn VCSH không? Lợi nhuận làm ra không đủ khả năng trả lãi, lỗ lũy kế tăng, bào mòn VCSH.

Thôi dài quá rồi, quay lại trả lời câu hỏi đặt ra từ đầu bài: 1. Lợi nhuận đến từ đâu? Lợi nhuận đến từ tài sản của Doanh nghiệp, đặc biệt là TSNH (TSNH biểu hiện là tiền, tồn kho, nợ phải thu). TSNH được tài trợ bởi vốn ngắn hạn, vốn ngắn hạn gồm nợ ngắn hạn và vốn lưu động.

2. Có nên vay trong giai đoạn này?

Nếu DN đang ở giai đoạn khủng hoảng, suy thoái, tỷ suất lợi nhuận làm ra không bằng lãi vay, làm chỉ trả lãi không xong, lá chắn thuế không thấy đâu nhưng gãy dòng tiền/ nguy cơ phá sản lúc nào không hay. Lời khuyên là nên bỏ vốn chủ sở hữu, tái cấu trúc lại, thu hẹp quy mô.

Nếu doanh nghiệp đang ở giai đoạn ổn định, LN làm ra hơn lãi vay thì hãy vay, nếu không áp lực trả lãi cũng sẽ lớn.

Ngược lại, DN ở giai đoạn phồn thịnh, cực thình thì càng vay nhiều càng có lợi, khuyếch đại số tiền đút túi của cổ đông.

Đó là quan điểm cá nhân của tôi, nhờ ACE bổ sung ý kiến, còn quyết định vay hay không vay cuối cùng vẫn là các anh chị – chủ Doanh nghiệp.

Cảm ơn ACE đã dành time đọc hết!

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Học Viện Quản Trị BOS

Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, hệ thống kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member… Vui lòng đăng ký tại đây để tải về!

Hà Quỳnh – MBA, CPA – Chủ tịch học viện BOS