|

Thực trạng thường thấy tại các Doanh nghiệp SMEs hiện nay là kế toán mới chỉ thống kê được các khoản thu, chi và thậm chí thống kê còn chưa đủ. Như đã chia sẻ ở bài viết trước, quan trọng là khi thu tiền, bạn phải thống kê rõ thu tiền nhưng thu từ những khoản nào là bao nhiêu? Chi tiền cũng vậy, phải thống kê rõ chi cho những khoản mục nào, là bao nhiêu? Tiếc thay phần quan trọng này không ai làm, chủ yếu cập nhật sổ quỹ và làm sổ cái để hợp thức yêu cầu của kế toán, để lên báo cáo tài chính. |

Chính sự thống kê đó tưởng chừng rất đơn giản nhưng sẽ là cơ sở để bạn lập kế hoạch thanh toán, kế hoạch dòng tiền và giữ chỉ số thanh toán an toàn cho doanh nghiệp, giúp giám đốc doanh nghiệp chuẩn bị trước các kịch bản dòng tiền, chủ động công nợ trên cơ sở tuân thủ kiểm soát nội bộ và quy trình – quy chuẩn. Đây là chìa khóa giúp bạn ghi điểm và nâng tầm giá trị trước Ban lãnh đạo công ty!

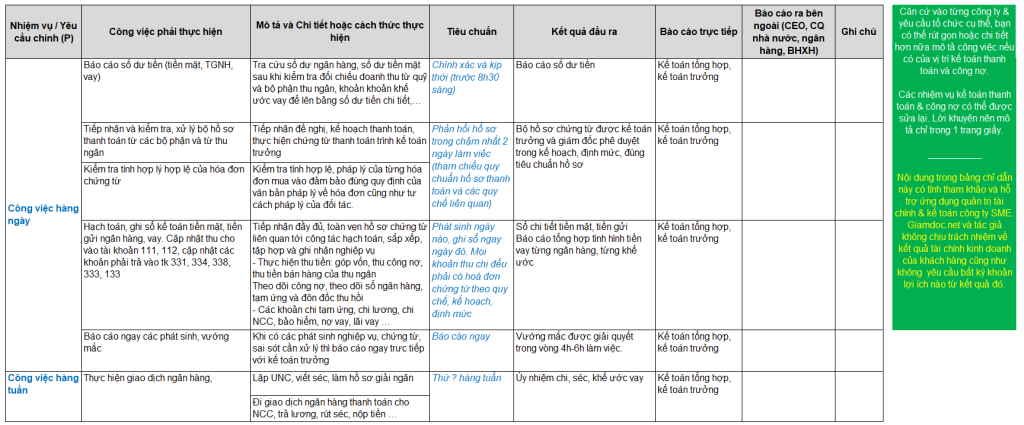

1. Mô tả công việc của kế toán thanh toán và công nợ phải trả

Dưới đây, tôi xin chia sẻ danh sách công việc rất cụ thể của vị trí kế toán thanh toán và công nợ phải trả giúp bạn hiểu đầy đủ hơn về công việc mình đang phụ trách hoặc đang hướng tới trong tương lai.

Dựa trên 1 số gợi ý này, bạn có thể xây dựng bảng nhiệm vụ chi tiết hàng ngày, hàng tuần, hàng tháng của mình. Căn cứ vào từng công ty & yêu cầu tổ chức cụ thể, bạn có thể chi tiết hơn nữa và rút gọn tùy ý.

2. Một số key đánh giá chất lượng của vị trí kế toán thanh toán và nợ phải trả

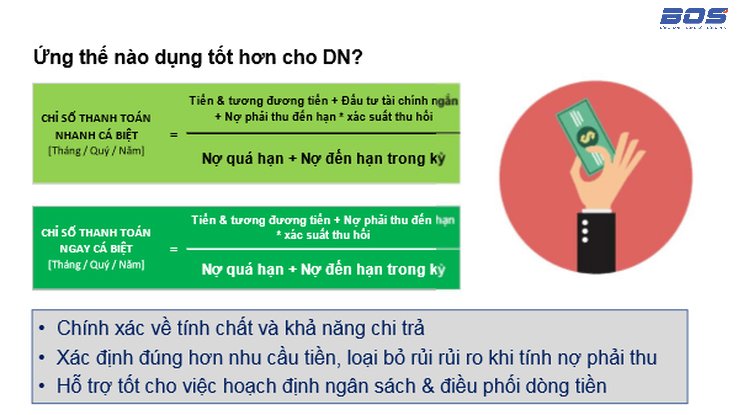

2.1. Giữ cán cân thanh toán, đảm bảo khả năng thanh toán nhanh

Một trong số các chỉ số phản ánh hiệu quả sử dụng vốn của doanh nghiệp là cán cân thanh toán và chỉ số thanh toán nhanh cá biệt. Nếu được làm việc tại doanh nghiệp quản lý bài bản, chắc hẳn bạn sẽ không xa lạ gì với các chỉ số dưới đây và nếu doanh nghiệp của bạn chưa làm thì hãy học để tư vấn, tham mưu cho chủ doanh nghiệp của bạn nhé!

Thực tế tại nhiều Doanh nghiệp có chiến lược đi rõ ràng và coi kế hoạch là kim chỉ nam thì ngay từ đầu năm, CEO sẽ giao mục tiêu cho phòng kế toán là giữ chỉ số thanh toán nhanh cá biệt ở mức tối thiểu 1,2 chẳng hạn, có nghĩa là ngay cả khi có cơ hội tiếp cận nguồn vốn thì hãy tham mưu để sếp nói không vì có thể đó là cái bẫy doanh nghiệp bước vào, tụt cán cân thanh toán thì CEO sẽ áp lực và thậm chí dẫn đến tình trạng bị thâu tóm nếu không đủ khả năng chi trả.

Doanh nghiệp muốn độc lập tương đối phải giữ các chỉ số này, bản lĩnh là sẵn sàng nói không nếu nó vi phạm nguyên tắc đặt ra. Khi cán cân thanh toán bất ổn, ta phải chuyển về chủ động rút ngắn tồn kho ngày, thu hồi nợ nhanh hơn, đi đến khách hàng thường xuyên hơn. Đừng để Doanh nghiệp rơi vào tình trạng cứ nợ được là nợ, vay được là vay không để ý cán cân thanh toán, vay bằng mọi cách để làm. Rủi ro của mất cán cân thanh toán, vay nợ quá mức là doanh nghiệp rơi vào bẫy là sập bẫy tài chính.

Lời khuyên: Cán cân thanh toán phải đo từng tháng. Sau khi đo lường rồi sẽ giúp chủ doanh nghiệp có chiến lược lựa chọn trong tài chính.

2.2. Lập kế hoạch dòng tiền

Để giữ an toàn cán cân thanh toán và chủ động công nợ, doanh nghiệp của bạn nhất định phải giữ vững kỷ luật tài chính trên cơ sở lập và tuân thủ kế hoạch dòng tiền.

Lập kế hoạch dòng tiền là nhiệm vụ rất quan trọng của kế toán thanh toán. Bởi kế hoạch dòng tiền là linh hồn của bộ kế hoạch tài chính kinh doanh (đừng làm xác không hồn). Không những chỉ cho ta biết bức tranh tài chính trong thời gian tới, Kế hoạch dòng tiền là bài kiểm tra cho 3 kế hoạch trước: Bán, PR Mar, Nhân sự, kế hoạch mua, kế hoạch bán, dòng tiền là phản biện cho kế hoạch vốn.

Tất cả kế hoạch trên đều vô nghĩa nếu kế hoạch dòng tiền không khả thi vì KQKD nói cho cùng là kết quả của dòng tiền. Chừng nào vận hành được dòng tiền là vận hành được kinh doanh. Lợi nhuận chỉ là danh nghĩa. Dòng tiền là linh hồn của Doanh nghiệp, kết quả của kế hoạch bán, mua, nhân sự, … đều đổ về Cash (tiền).

Nếu chủ doanh nghiệp không nhìn thấy dòng tiền đủ để trang trải thì vui lòng tổ chức lập lại Kế hoạch kinh doanh, phải điều chỉnh, nếu không điều chỉnh quy mô kinh doanh thì phải điều chỉnh chính sách bán, chính sách nợ, điều chỉnh nhân viên có dính dáng đến chính sách công nợ và dòng tiền. Cân được dòng tiền rồi mới làm chứ đừng tính cân được lợi nhuận. Khi thấy dòng tiền âm, phải hành động, muốn hành động phải có số liệu chứng minh và có kế hoạch hành động trước -> Làm việc với khách hàng và NCC. Nếu không anh quanh năm chạy tiền.

Ở quý mấy và tháng mấy thì tăng cường khất nợ, buộc thực hiện biện pháp nào đó miễn sao khớp dòng tiền. MỌI KẾ HOẠCH ĐỀU VÔ NGHĨA NẾU Kế hoạch Dòng tiền không đáp ứng được.

Ai làm? Câu trả lời là kế toán Thanh toán, nhưng 1 mình kế toán thanh toán không thể dựng lên được kế hoạch dòng tiền mà cần lập cùng kế hoạch mua bán của các kế hoạch khác. Và để làm được bản kế hoạch dòng tiền này, đầu tiên bạn cần phải tạo danh mục chi tiêu chuẩn. Tại sao cần có danh mục, nếu không lập Danh mục chi tiêu thì trong quá trình hạch toán, 1 khoản chi ta không biết khoản mục gì, theo kế hoạch đã vượt quá chưa, nếu phần mềm cảnh báo. Tất cả phần mềm kế toán đều có cơ chế thiết lập danh mục và gắn danh mục đó vào 2 tài khoản 111, 112. Như vậy cuối tháng ta tổng kết được từng khoản ta đã chi ra là bao nhiêu tiền.

Tại DN hiện nay chỉ ghi nhận khoản mục chi phí, không theo khoản mục chi tiêu. Bảng kế hoạch dòng tiền phải có các chỉ tiêu nằm trong bảng danh mục. Căn cứ kế hoạch bán, mua, trả lương, văn phòng dự kiến bao nhiêu, cần chi vượt thì mức vượt là bao nhiêu, mức vượt là độ nhạy ví dụ 10%. Hàng ngày, nhiệm vụ của kế toán thanh toán phải theo dõi nhật ký dòng tiền. Chi tiết theo biểu mẫu đính kèm.

2.3. Tuân thủ Kiểm soát nội bộ và quy trình – Quy chuẩn

- Trong doanh nghiệp hiện nay, quản lý tài chính hiệu quả là cơ sở cho lành mạnh tài chính và chủ động hoạt động. Nói cách khác là tiền tuy ít nhưng nếu biết quản lý khoa học, có trình tự, có kế hoạch và điều phối hợp lý thì vẫn chủ động tài chính. Ngược lại, dù nhiều tiền nhưng quản lý và hạch toán “bừa bãi” thì rất dễ sa lầy tài chính, trường hợp đó có thể dẫn tới nguy cơ mất khả năng thanh toán nhanh.

- Do vậy, quy chế tài chính, các định mức chi tiêu và quy định về lập – phê duyệt – luân chuyển chứng từ là cơ sở quản lý tài chính hiệu quả mà doanh nghiệp nên lưu tâm. Nội dung này còn tạo ra cơ chế chủ động cho kế toán thanh toán cũng như “ông chủ”. Ví dụ như, trong kế hoạch tài chính hàng tháng có đề cập tới chi phí văn phòng bắt buộc như tiền điện, tiền internet… thì giám đốc nên ủy nhiệm thanh toán tức thời (trong giới hạn ngân sách tồn quỹ) và phê duyệt chứng từ sau. Như vậy, giả sử nhân viên thu tiền điện tới doanh nghiệp thu tiền, kế toán không phải “khất nợ” hoặc “gọi” giám đốc về ký chứng từ thanh toán – vì khoản đó là bắt buộc có tính chất thường niên và chắc chắn luôn minh bạch theo chứng từ gốc là hóa đơn điện.

- Đối với thanh toán công nợ, kế toán nên đệ trình giám đốc quy tắc thanh toán, quy chuẩn hồ sơ khi thanh quyết toán, ví dụ như: để thanh toán công nợ cho nhà cung cấp thì cần có: hợp đồng đã ký, hàng đã hoàn thành bàn giao chứng minh bằng phiếu giao hàng, quản lý kho hoặc bộ phận mua hàng đã xác nhận và tất nhiên tình hình tồn quỹ khả dụng để thanh toán. Ngược lại, nếu tài chính không khả dụng để thanh toán thì nên “chủ động” xử lý công nợ đến hạn thế nào cho đảm bảo hoạt động của doanh nghiệp không bị gián đoạn hoặc mất uy tín…

- Tốt hơn thế, nếu đạt đến uy tín nhất định thì doanh nghiệp nên đặt ra lịch thanh toán, yêu cầu các bộ phận liên quan khi đàm phán phải đàm phán điều khoản và hạn thanh toán, ví dụ như: khi mua dịch vụ của các đối tác, người mua nên đàm phán thanh toán ngay khi ký hợp đồng bao nhiêu, nhưng phải nằm trong lịch thanh toán của công ty, chẳng hạn từ ngày 10-20 hàng tháng. Lần đầu sẽ khó thực hiện, nhưng nếu tạo thành “tập quán thanh toán theo lịch” như thế thì cứ khi phát sinh, đối tác sẽ yên tâm là đến hạn công ty sẽ thanh toán. Nếu có trễ hẹn thì các bộ phận liên quan có thể cùng nhau định lượng được mà “khất nợ” sớm bằng văn bản, tránh trường hợp đến hạn để khách hàng đòi và thúc nợ sẽ gây bức xúc, mất uy tín.