Ở bài viết trước Học Viện Quản Trị BOS đã phân tích tầm quan trọng của một hệ thống báo cáo quản trị tốt. Nhưng làm thế nào để xây dựng hệ thống báo cáo quản trị tốt, có giá trị cho phân tích và làm rõ nguyên nhân để tìm giải pháp cải thiện hiệu quả hoạt động kinh doanh?

Quay trở lại ví dụ công ty ABC hoạt động trong lĩnh vực bán lẻ quần áo may đo bán sẵn (gồm quần âu, áo sơ mi, vest). Năm 2019 công ty có 2 cửa hàng ở Quận Trung Hoà, Hoàn Kiếm, đầu năm 2020 công ty mở thêm 1 cửa hàng nữa ở Hai Bà Trưng chỉ cách cửa hàng ở Hoàn Kiếm 2 km.

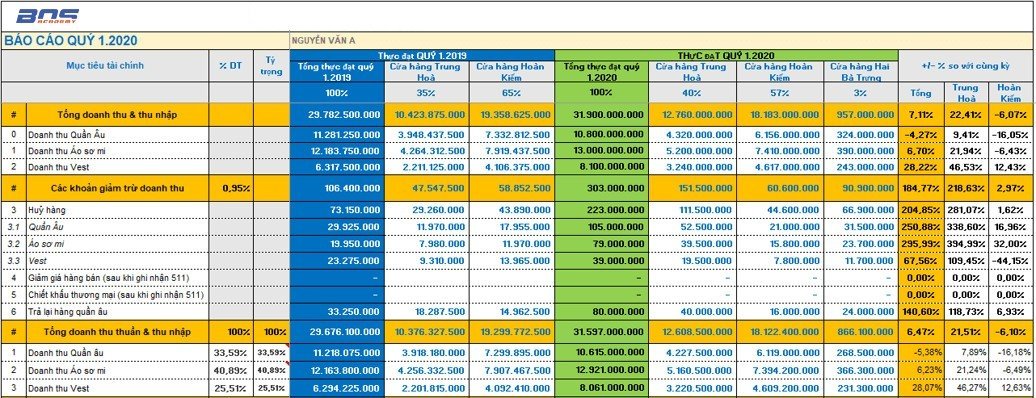

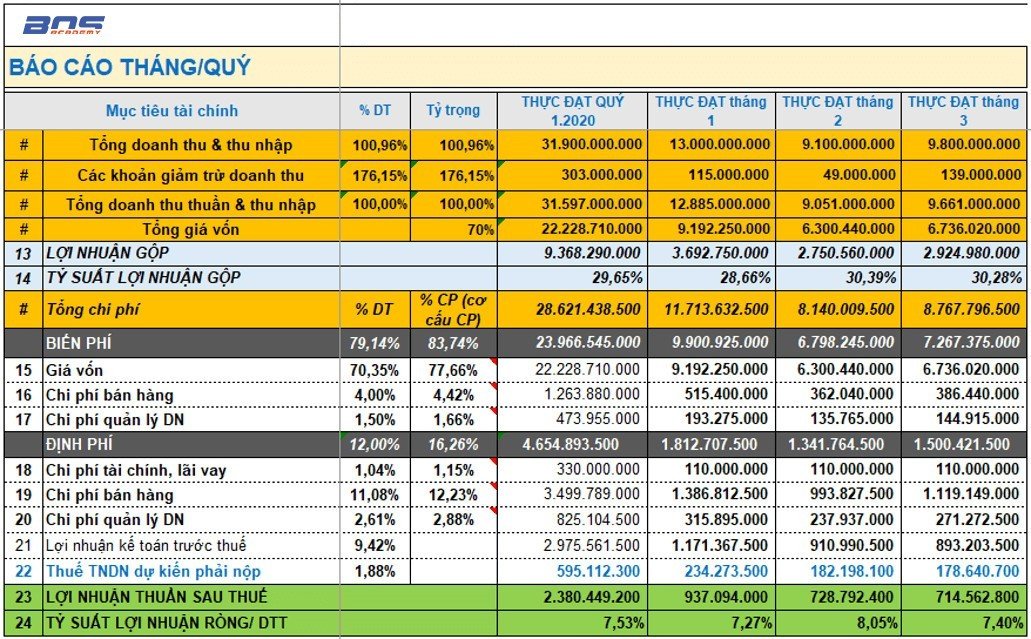

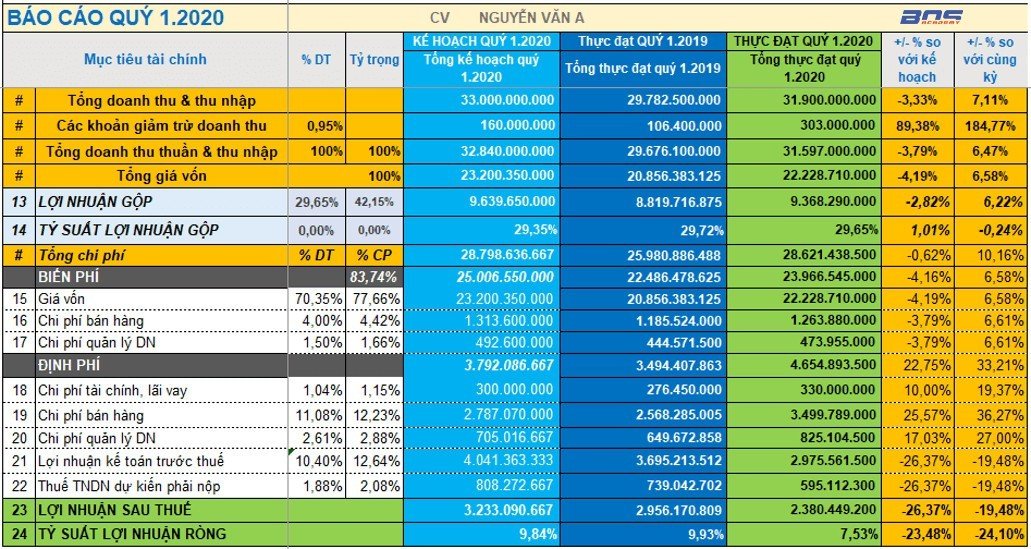

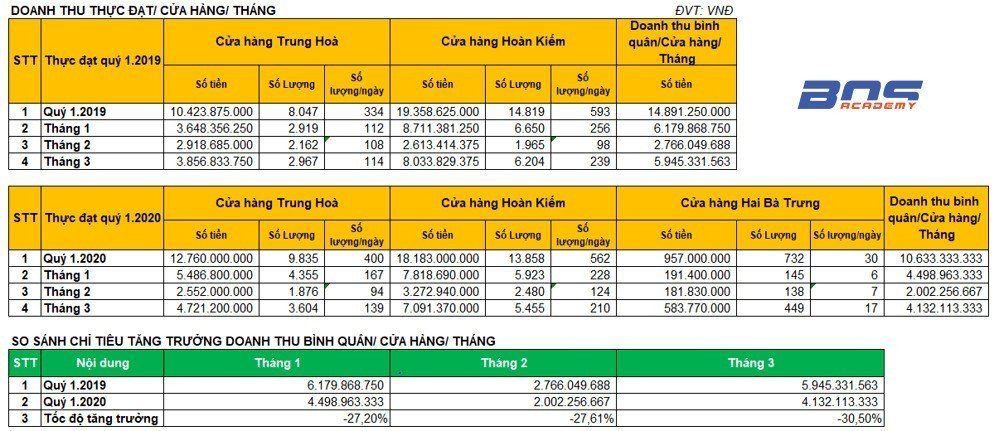

Hàng tháng/ quý, CEO yêu cầu bộ phận kế toán nộp báo cáo theo mẫu dưới đây:

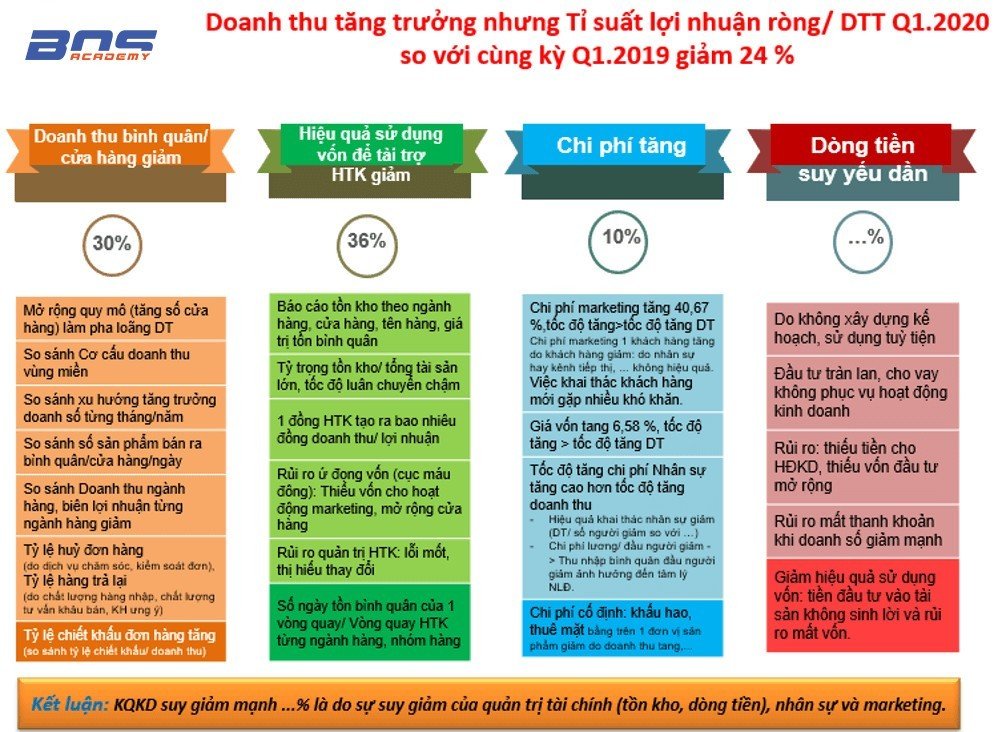

Thực tế vận hành doanh nghiệp, tác giả cùng cộng sự nhận định rằng rất nhiều công ty chưa thể lập được báo cáo mặc dù ở mức độ tổng quan như trên. Nhìn vào các báo cáo trên, vấn đề bức xúc nhất của công ty là tại sao doanh số tăng trưởng nhưng hiệu quả kinh doanh sụt trầm trọng. Là CEO các câu hỏi nên thường đặt ra trong đầu bạn:

- Tỉ suất lợi nhuận giảm nguyên nhân do đâu? Do cửa hàng nào? Do doanh thu hay chi phí? Do nhóm sản phẩm nào (quần âu, áo sơ mi, hay vest?)

- Doanh số toàn công ty tăng nhưng liệu doanh số cửa hàng nào sụt giảm không? Và sụt giảm là do khâu nào trong chuỗi cung ứng không hiệu quả? Sụt giảm là giảm bao nhiêu? Giảm so với chỗ nào? Khách hàng sụt giảm là do truyền thông kém hay khâu chăm sóc kém?

- Nên chăng yêu cầu xây dựng báo cáo các cửa hàng và nhóm hàng trên cùng một giao diện: Doanh thu thay đổi theo thời gian nên báo cáo hay biểu đồ nên thể hiện số liệu các tháng trên cùng một sheet excel. Ngoài doanh số, thì các chỉ tiêu chi phí, tỉ suất lợi nhuận, tỉ lệ chi phí trên doanh thu, tỉ trọng khoản mục chi phí, … trong tổng chi phí cũng rất quan trọng.

- Nguyên nhân nào khiến báo cáo kết quả kinh doanh bị chậm?

Đừng bỏ lỡ:

- Báo cáo mô hình tài chính BÀI BẢN – ĐỒNG BỘ – TỐI ƯU

- Sai lầm trong tư duy chiến lược của phòng Kế Toán mà CEO thường mắc phải

- Thay đổi Tư Duy CEO để Cải Tiến & Mở Rộng Doanh Nghiệp

- “Chi phí ngày càng tăng”

- “Lợi nhuận ngày càng đi xuống”

- “Chiến dịch chạy Facebook không ăn thua”

- “Doanh số giảm sút bắt đầu từ quý 1”. Rõ ràng câu nói này hàm chứa nhiều lỗ hổng, người nghe sẽ có nhiều cách hiểu khác nhau:Doanh số chỉ bằng ½ quý trước, Doanh số giảm 30% so với quý trước,…

Trên đây là mẫu báo cáo quản trị so sánh thực đạt quý 1.2020 và thực đạt cùng kỳ quý 1.2019. Tương tự, các bạn lập báo cáo quản trị so sánh thực đạt quý 1.2020 và kế hoạch quý 1.2020 bởi kế hoạch là mục tiêu để phấn đấu, là căn cứ đánh giá, kiểm soát hoạt động, thể hiện cách điều hành khoa học của người quản lý DN.

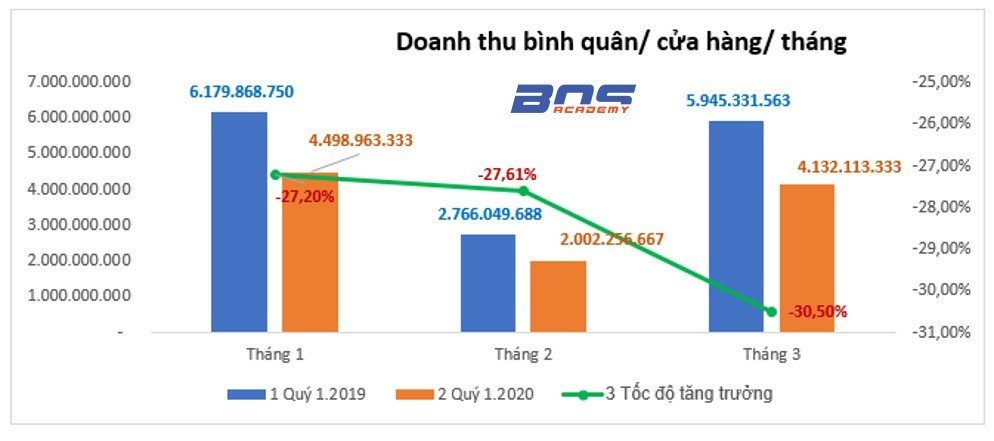

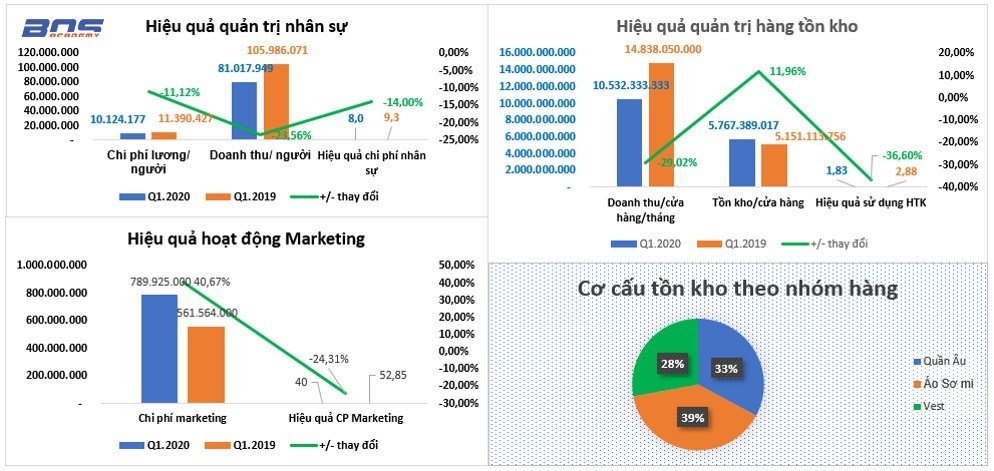

Nhìn vào các mẫu báo cáo trên, chắc hẳn bạn đã có nhiều thông tin hơn cho việc phân tích số liệu và ra quyết định rồi chứ? Tổng doanh thu toàn công ty quý 1.2020 tăng trưởng theo quy mô (mở rộng thêm cửa hàng Hai Bà Trưng). Tuy nhiên, so với cùng kỳ năm 2019, doanh thu cửa hàng Trung Hoà tăng 21,5% trong khi doanh thu của cửa hàng Hoàn Kiếm giảm 6,1% cho thấy việc mở thêm cửa hàng ở Hai Bà Trưng cách cửa hàng Hoàn Kiếm 2km đã làm pha loãng doanh thu,tạo sự cạnh tranh trực tiếp giữa các cửa hàng.Doanh thu bình quân/ cửa hàng/ tháng có xu hướng giảm, cụ thể như sau:

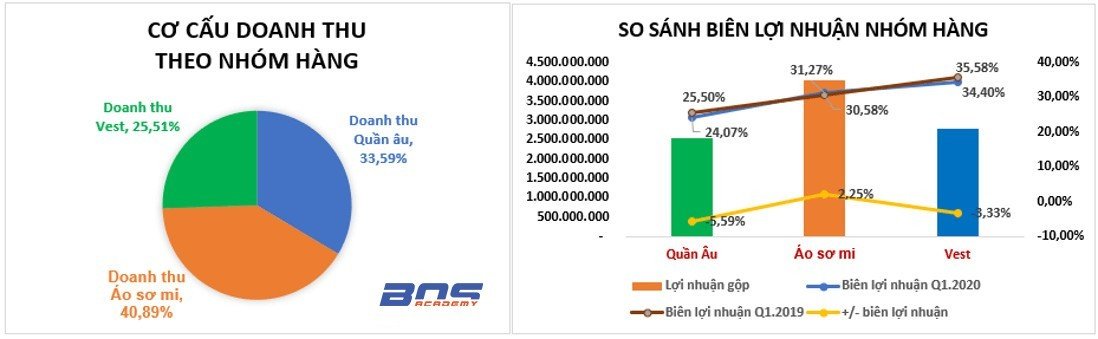

Nhìn vào bảng báo cáo quý 1.2020, ta cũng thấy ngayđược cơ cấu doanh thu theo nhóm sản phẩm như sau: quần âu chiếm tỉ trọng 33,59%, áo sơ mi chiếm tỉ trọng 40,89%, vest 25,51% và tỉ suất lợi nhuận tương ứng từng ngành hàng là quần âu 24,07%, áo sơ mi 31, 27%, vest 34,4%. Biên lợi nhuận gộp của quần âu và vest giảm so với cùng kỳ năm 2019 là 5,6% và 3,3%, đáng chú ý là nhóm hàng vest tỉ suất lợi nhuận cao nhưng lại đang có xu hướng giảm. Đây là căn cứ để ban giám đốc đưa ra quyết định về cơ cấu sản phẩm mỗi nhóm hàng.

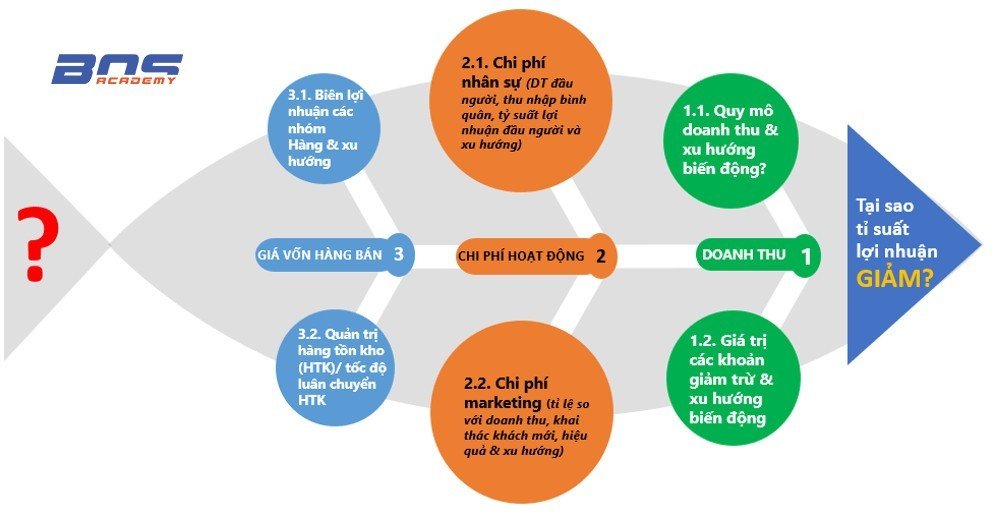

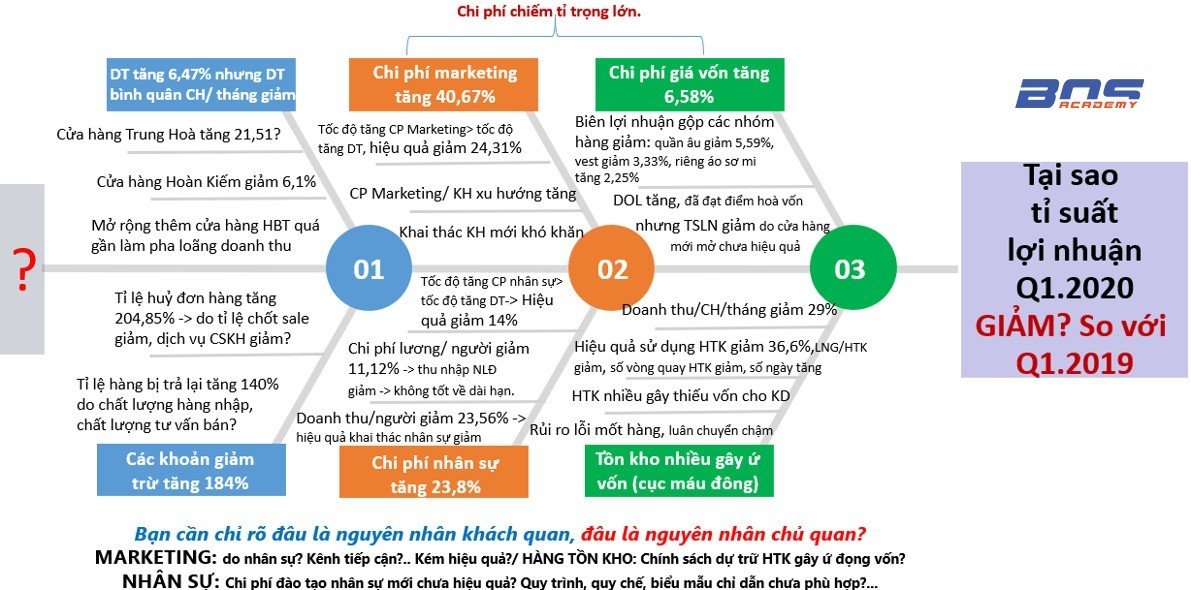

Vậy nguyên nhân nào khiến tỉ suất lợi nhuận của công ty sụt giảm, có thể phân tích vài giả thuyết sau:

Nhưng đến đây chưa đủ, bạn cần được nhân viên giải thích rõ hơn bằng con số. Bởi bạn sẽ khó có thể bàn sâu các vấn đề nếu không hiểu rõ các số liệu và thật khó để trao đổi, đàm phán hay truyền thông. Nếu bạn cho rằng kế toán là khô khan thì bạn hoàn toàn nhầm. Một con số đôi lúc có giá trị bằng vạn lời nói:

Lời khuyên:

- Hàng tháng, khi nhận được báo cáo trước tiên hãy nắm tổng thể tình hình kinh doanh bằng số liệu.

- Tiếp theo, nhìn kỹ các số liệu để phát hiện vấn đề và tìm ra các điểm mấu chốt chính của vấn đề và đặt ra các câu hỏi nghi vấn cho vấn đề cần được giải quyết để tìm ra nguyên nhân chính xác của vấn đề.

- Hãy yêu cầu nhân viên của mình Phân tích nguyên nhân bằng số liệu cụ thể và cùng các thành viên khác suy nghĩ để tìm ra giải pháp và hành động phù hợp để cải thiện vấn đề.

- Đừng bê nguyên mẫu báo cáo trên mạng vào công ty của mình bởi mỗi công ty có hệ thống mục tiêu khác nhau, ngay cả trong cùng một công ty thì từng thời kỳ cũng có chiến lược khác nhau. Một công ty đang hoạt động ổn định không thể đem so sánh với một doanh nghiệp mới hoạt động hay đang trong giai đoạn tái cấu trúc,… vấn đề bạn cần quan tâm là doanh nghiệp đang đứng ở vị trí nào trong phân khúc ngành của mình.

Trên đây, Học Viện Quản Trị BOS đã gợi ý giúp bạn một số mẫu báo cáo và cách phân tích số liệu kinh doanh để đưa ra những chiến lược phù hợp cho từng thời kỳ. Trên đây chỉ là một trong rất nhiều mẫu báo cáo quản trị, một báo cáo quản trị tốt phải được phân tích và giải thích bằng số liệu cụ thể. Tuỳ đặc thù mỗi Doanh nghiệp, các bạn có thể yêu cầu hệ thống báo cáo quản trị khác nhau phù hợp với mục tiêu và năng lực của đội ngũ. Chúc các bạn thành công!

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Xem thêm:

- Vì sao Hợp đồng nguyên tắc là cơ sở để ký kết Hợp đồng kinh tế!

- Hướng dẫn Đọc – Hiểu – Phân tích Báo cáo tài chính thành thạo

- Quản trị hàng tồn kho – 10 bí kíp Quản lý hàng tồn kho hiệu quả

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Học Viện Quản Trị BOS

Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, hệ thống kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member… Vui lòng đăng ký tại đây để tải về!

Tác giả Hà Quỳnh – MBA, CPA – Chủ tịch Học Viện BOS