Ở bài viết trước, Học Viện Quản Trị BOS đã chia sẻ nội dung Hướng dẫn xây dựng định mức trong Doanh nghiệp. Trong bài viết này, BOS đặt ra câu hỏi: “Làm kinh doanh, liệu doanh nghiệp của bạn có cơ hội phát triển bền vững, có cửa cạnh tranh nếu không tạo ra KHÁC BIỆT HOÁ và CHI PHÍ THẤP? Để cạnh tranh và tăng biên độ lợi nhuận, chỉ có 2 con đường đó. Nhưng nếu không thể tạo sự khác biệt hoá, bạn chỉ còn cách chiến theo con đường “CHI PHÍ THẤP”. Hãy cùng Học Viện Quản Trị BOS hiểu rõ hơn về vấn đề Cắt giảm chi phí – Yếu tố quyết định hiệu quả kinh doanh.

Cắt giảm chi phí – Yếu tố quyết định hiệu quả kinh doanh (Phần 1)

Cắt giảm chi phí có phải là chìa khóa cạnh tranh của doanh nghiệp?

Và khi mới khởi sự kinh doanh thậm chí đã vận hành công ty vài năm, với tư cách đứng đầu doanh nghiệp, bạn có bao giờ tự hỏi cần làm gì để cắt giảm chi phí? Làm thế nào để chiến thắng trong cạnh tranh bằng chiến lược “CHI PHÍ THẤP”? Dẫu ai cũng biết rằng: để tăng lợi nhuận thì ngoài việc tăng doanh thu cần phải giảm chi phí. Nhưng để quản trị chi phí hiệu quả, trước hết chúng ta phải nhận diện các khoản mục phí đang phát sinh tại doanh nghiệp của mình, chi phí nào tạo giá trị, chi phí nào là lãng phí cần loại bỏ?

Khả năng sản xuất của doanh nghiệp trong 01 tháng

Theo thống kê, có đến hơn 80% chủ doanh nghiệp nhầm lẫn giữa chi phí và chi tiêu nên hạch toán lãi giả, lỗ thật là đương nhiên. Hãy cùng Học Viện Quản Trị BOS phân biệt rõ khái niệm chi phí/ chi tiêu, chi phí cơ hội và nhận diện một số khoản mục chi phí tại doanh nghiệp của mình:

Phân biệt chi phí và chi tiêu khác nhau như thế nào?

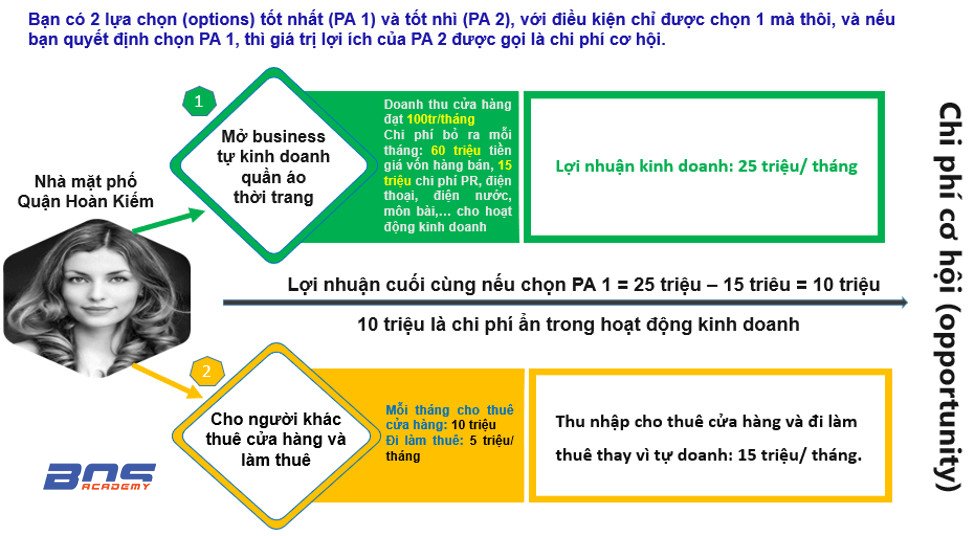

Khi chúng ta quyết định hy sinh một chi phí cơ hội để đạt được lợi ích lớn hơn trong dài hạn – đó là chi phí cơ hội. Đó là lí do tại sao rất nhiều chủ doanh nghiệp quyết định “tăng chi tiêu để giảm phí” khi họ chấp nhận chi tiền đầu tư máy móc công nghệ trước mắt để mong muốn tiết kiệm chi phí nhân công trong dài hạn.

Đừng bỏ lỡ: Vốn lưu động cần bao nhiêu là đủ?

Cắt giảm chi phí và loại bỏ lãng phí cần thực hiện thường xuyên nhưng có đồng nghĩa với nhau?

Cắt giảm chi phí không đúng cách có thể khiến DN phải chịu nhiều chi phí biến tướng, còn loại bỏ lãng phí thì không. Thật vậy, nếu bạn cắt giảm chi phí nhân sự (lương, thưởng, tuyển dụng, đào tạo) thì hệ quả sẽ là năng lực và thái độ của nhân viên giảm sút, ảnh hưởng năng suất lao động, giá thành sản xuất và chất lượng sản phẩm. Vậy trước khi cắt giảm chi phí, chúng ta hãy nhận diện đâu là lãng phí? Đó là những chi phí không hiệu quả, không cần thiết trong quá trình vận hành, ảnh hưởng trực tiếp đến giá thành và sự hài lòng của khách hàng. Theo Taiichi Ohno (Giám đốc điều hành của tập đoàn Toyota, 1912-1990), trong mô hình quản trị tinh gọn, có 8 loại lãng phí như sau:

Ứng dụng mô hình ngôi sao – động lực phát triển

08 loại lãng phí trong doanh nghiệp

Những lãng phí trên gây tổn thất nặng nề về tài chính cho DN, do vậy việc nhận diện và tìm biện pháp khắc phục sẽ giúp tối ưu hoá hoạt động và tăng lợi nhuận. Và việc này đòi hỏi những tuyên bố mạnh mẽ và những hành động quyết liệt cho áp dụng từ Ban lãnh đạo.

Làm thế nào để giảm phí mà vẫn đảm bảo hoạt động kinh doanh? Nội hàm của giảm phí là gì?

Đây luôn là bài toán cân não đối với các nhà quản trị.Chi phí cao đồng nghĩa với lợi nhuận giảm. Vậy làm thế nào để giảm chi phí cho DN. Hãy rà soát lại các khoản mục chi phí trong DN của bạn. Để làm được việc này, bạn phải bắt tay xây dựng hệ thống báo cáo quản trị tốt. Hiểu được các khoản mục phí và các nhân tố ảnh hưởng đến từng khoản mục, cơ cấu chi phí sẽ giúp DN kiểm soát chi phí từ đó tiết kiệm chi phí, chi tiêu hiệu quả, góp phần tăng lợi nhuận cho DN.

Làm thế nào để giảm phí mà vẫn đảm bảo hoạt động kinh doanh?

Nếu bạn cho rằng việc cắt giảm chi phí đồng nghĩa với thu hẹp hoặc làm công ty nhỏ hơn là hoàn toàn sai lầm. Cạnh tranh bằng CHI PHÍ THẤP không có nghĩa là cắt giảm chi phí: nội hàm của giảm phí là giảm chi phí tính trên 1 đơn vị sản phẩm bán ra giảm, điều đó không có nghĩa là cắt bỏ. Chẳng hạn, quý 1/2020 doanh thu của bạn chỉ đạt 10 tỷ, giảm 10% so với cùng kỳ năm trước nhưng tỷ suất lợi nhuận biên tăng, giá trị lợi nhuận tăng bởi bạn đã giảm được tỷ lệ giá vốn trên doanh thu xuống 15%, giảm tỷ lệ chi phí bán hàng 5% so với cùng kỳ năm trước.

Tuy nhiên không phải nhà lãnh đạo nào cũng biết cắt giảm chi phí hiệu quả. Một số chủ doanh nghiệp lựa chọn giảm chi tiêu, một số khác cắt giảm chi phí tiêu hao nhiều nhất. Và sau những chương trình giảm phí, chúng ta phải đối mặt với khá nhiều khó khăn, hệ luỵ.

Thông tin thêm: Tỷ lệ chi phí/ doanh thu và tỷ suất lợi nhuận bao nhiêu là phù hợp?

Tư vấn quản trị:

- Luôn đứng ở vị trí khách hàng để nhìn nhận vấn đề: Loại bỏ lãng phí là loại bỏ những hoạt động không mang lại giá trị cho khách hàng.

- Hãy thuộc lòng 8 loại hao phí từ đó đưa ra chương trình giảm phí hiệu quả. Tối thiểu 1 năm Doanh nghiệp nên đưa ra tối thiểu 2 lần giảm phí, giao phụ trách kế toán theo dõi, kiểm soát. Mỗi chương trình giảm phí phải thực hiện quyết liệt và có thưởng sau mỗi chương trình.

- Giảm phí phải gắn với chiến lược của DN, làm nền tảng nâng cao năng lực cạnh tranh.

- Luôn kết hợp đồng thời chương trình giảm phí với việc tăng khối lượng sản phẩm dịch vụ làm ra để giảm giá thành trên từng đơn vị sản phẩm.

- Hiệu quả của chương trình giảm phí chỉ bền vững nếu DN gắn kết với hoạt động kiểm soát chi phí cùng kế hoạch chi tiêu.

Giải pháp nào để cắt giảm chi phí nhưng vẫn đạt hiệu quả kinh doanh, trình tự và những chi phí nào cần cắt giảm? Tôi sẽ phân tích ở bài viết tiếp theo. Rất mong nhận được ý kiến bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Tác giả: Hà Quỳnh – MBA, CPA – Chủ tịch học viện BOS

Đừng bỏ lỡ:

Khóa học “Setup & Chuẩn hóa Hệ thống tài chính – kế toán doanh nghiệp”

Điểm Hòa Vốn | Giúp CEO chèo lái con thuyền DN vượt qua cơn lũ khủng hoảng